Účetnictví je uspořádaný systém informací, v němž se v peněžních jednotkách vyjadřuje ekonomická charakteristika činnosti podnikatelských subjektů. Účetnictví poskytuje informace o finanční situaci, hospodářském výsledku, stavu a pohybu hospodářských prostředků organizace za určité časové období. Základním obdobím, ve kterém se poskytují účetní informace je v českých podmínkách dvanáct po sobě jdoucích měsíců (např. kalendářní rok) a nazýváme jej účetním obdobím. Účetní informace se zpracovávají v rámci právně vymezeného a organizačně uzavřeného celku, který se nazývá účetní jednotka. Za každé účetní období zpracuje účetní jednotka účetní informace do účetních výkazů, které tvoří rozvaha, výkaz zisku a ztráty, příloha k účetní závěrce, příp.

Účetnictví používá specifické metody zpracování ekonomických informací, které se během dlouhodobého vývoje rozvinuly do vysokého stupně dokonalosti. Majetek, který účetní jednotka vlastní nebo ho spravuje, můžeme sledovat ze dvou hledisek. Jednak je to forma nebo podoba, ve které se majetek nachází (např. profinancovány (např. základním kapitálem, bankovním úvěrem, nezaplacenými dluhy k obchodním partnerům nebo ke státnímu rozpočtu). Pro majetek společnosti z hlediska jejich konkrétní formy používáme v podvojném účetnictví termín aktiva, pro zdroje financování majetku termín pasiva.

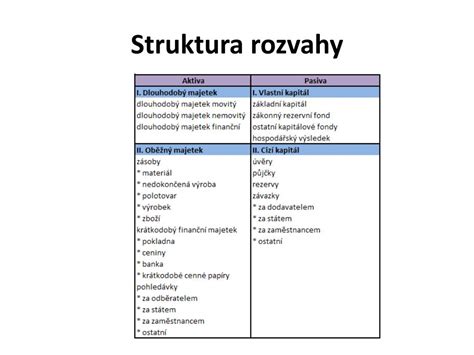

V pravidelných intervalech a k určitému datu porovnáváme v účetní jednotce stav obou těchto charakteristik v účetním výkazu, který nazýváme rozvaha neboli bilance. Formálně je rozvaha uspořádána dvoustranně, na jedné straně jsou uváděna aktiva a na druhé straně pasiva. Z logiky konstrukce rozvahy vyplývá, že souhrn peněžního vyjádření aktiv se musí rovnat souhrnu peněžního vyjádření pasiv společnosti. Podobu rozvahy s jejím základním členěním aktiv a pasiv uvádí obr. č.1.

Termíny v rozvaze jsou použity v teoretickém vymezení, v konkrétní praxi mohou být poněkud odlišné.

- I. Stálá aktiva

- 1. Hmotný majetek

- 2. Nehmotný majetek

- 3. Finanční aktiva

- II. Oběžná aktiva

- III. Ostatní aktiva

V rozvaze se sumarizují jednotlivé majetkové položky a zdroje financování do ucelených skupin a získávají se informace o jejich stavu, fixované k určitému datu. účetní jednotka rozvahu ke dni svého vzniku, tzv. zahajovací rozvahu. sestavení rozvahy představují především termíny účetní závěrky.

Zachycovat pohyb jednotlivých položek v průběhu účetního období (např. nákup materiálu, nákup strojního zařízení, vznik povinnosti odvést sociální a zdravotní pojištění) přímo do rozvahy by bylo technicky těžko zvládnutelné. Proto se vyvinul systém zápisu jednotlivých operací na účty. S určitým zjednodušením můžeme říci, že účty jsou odvozeny od jednotlivých položek rozvahy.

Účet neboli konto je základní třídící prvek, používaný v účetnictví. Pro pedagogické účely si účet můžeme představit ve tvaru písmene T, u něhož levá strana má název „Má dáti“ zkratkou MD nebo Na vrub nebo debet, pro pravou stranu používáme v účetnictví termín „Dal“ zkratkou D nebo Ve prospěch nebo kredit.

Pro aktiva, obsažená v rozvaze, používáme účty s názvem aktivní účty nebo účty aktiv. Pro položky pasiv rozvahy používáme účty, které nazýváme pasivní účty nebo účty pasiv. Rozlišení těchto dvou kategorií účtů je důležité také proto, že se na nich rozdílně provádějí účetní zápisy. Na aktivních účtech zapisujeme počáteční stav a přírůstky položky na stranu Má dáti, úbytky na stranu Dal. Na pasivních účtech zapisujeme počáteční stav na stranu Dal, přírůstky pasiv také na stranu Dal a úbytky na stranu Má dáti.

Zápisy na aktivních a pasivních účtech jsou schematicky znázorněny na obr. č. Obr. U obou typů účtů, aktivních i pasivních platí, že součet přírůstků nebo úbytků stran MD a stran D se nazývá obrat strany MD nebo obrat strany D, čili pohyby na jednotlivých stranách účtů jsou jejich obraty. Konečný zůstatek účtu je součtem počátečního stavu účtu a rozdílu obratů strany MD a D. Např. straně MD účtu pokladna + součet všech příjmů peněz do pokladny za sledované období - výdaje z pokladny za sledované období.

Uvedený způsob práce s účty není úplně vyčerpávající. Platí v plném rozsahu pro účty, na kterých sledujeme stav a pohyb majetku a zdrojů jeho financování, tedy účty, odvozené z rozvahy. Nazýváme je rozvahové účty. Druhou oblastí, kterou v podvojném účetnictví zaznamenáváme, je oblast výsledku hospodaření. Celkovou výši výsledku hospodaření zjišťujeme jako rozdíl nákladů a výnosů a zjišťujeme také jeho strukturu. K těmto operacím slouží účty, nazývané výsledkové. Členíme je na účty nákladů, na kterých podchycujeme náklady společnosti a účty výnosů, na kterých zaznamenáváme výnosy společnosti.

Pro úplnost musíme uvést, že do výčtu druhů účtů, vedených účetní jednotkou patří ještě účty podrozvahové a závěrkové. Podrozvahové účty mají poněkud jiný charakter, než výše uvedené rozvahové a výsledkové účty, protože na nich pouze zaznamenáváme ty důležité skutečnosti firmy, o kterých neúčtujeme na některém z výsledkových nebo rozvahových účtů, přičemž jejich znalost je podstatná pro posouzení majetkoprávní situace a ekonomických zdrojů účetní jednotky. Na podrozvahových účtech sledujeme např. odepsané pohledávky, najatý majetek, majetek přijatý do úschovy, poskytnuté a přijaté záruky, poskytnuté a přijaté zástavy, závazky nebo pohledávky z leasingu, pohledávky a závazky z opcí apod. Pro techniku účtování jsou do systému účtů zařazeny specifické tzv. Celkový přehled druhů účtů v účetním systému znázorňuje obr.č. Obr. Pro pochopení následujícího obr.č. 6, který vyjadřuje vzájemné vztahy mezi rozvahovými, výsledkovými a závěrkovými účty si ještě upřesníme postup převodu stavů položek rozvahy do počátečních stavů rozvahových účtů a konečných zůstatků rozvahových účtů do rozvahy.

V účetní praxi nepřebíráme stavy z rozvahy tak, jak jsme si uváděli na obr. č. postup záměrně zjednodušený. Technicky provádíme zápis počátečních stavů na rozvahové účty při vzniku účetní jednotky nebo v novém účetním období pomocí účtu Počáteční účet rozvažný. Zápis provedeme tak, že počáteční stav zapíšeme na tu stranu rozvahového účtu, kam podle svého charakteru patří a současně na opačnou stranu účtu Počáteční účet rozvážný (např. Pro ukončení účtování na rozvahových účtech na konci účetního období používáme účet Konečný účet rozvažný, na který převádíme konečné zůstatku rozvahových účtů. Do rozvahy převezmeme konečné zůstatky neúčetně, tzn. Okruh výsledkových účtů uzavíráme účtem Zisků a ztrát.

Obsah a zaměření

Publikace přináší nejnovější informace o vedení daňové evidence podle účetní a daňové legislativy. Učebnice je určena studentům obchodních akademií a středních odborných škol s ekonomickým zaměřením. V dané práci se stručně, ale výstižně dozvíte, jak získat z hospodářského výsledku daňový základ, jaké jsou formy hospodářského výsledku, jak zjistit ... Tento studijní podklad je vhodný především pro studenty předmětů týkajících se finančního účetnictví. Materiál je zpracován v teoretické rovině.

Práce je zaměřena na spotřební a energetické daně. Spotřební a energetické daně obdobně jako daň z přidané hodnoty, patří mezi daně nepřímé. Jedná se ... Práce je zaměřena na téma Daň z přidané hodnoty. Práce obsahuje tyto pojmy: daň na vstupu, odpočet daně, daň na výstupu, vlastní daňová povinnost a na... Práce je zaměřena na téma silniční daň. Silniční daň se řadí mezi daně přímé. Charakteristickým znakem této daně je, že ji podléhají vozidla sloužící ...

Práce je charakteristická popisem založení firmy a vše co s ní souvisí, včetně upsání vkladů do společnosti společně s patřičným účtováním. Dané účtov... Práce uvádí zásadní rozdíly mezi inveturou a invetarizací, popisuje ji, také popisuje jednotlivé složky, které se inventarizují. Výsledkem každé inven... Práce pomůže zorientovat se v oblasti právnických daní. Jsou zde vysvětleny základní pojmy, které s tímto tématem souvisí, je zde uvedeno i grafické z... Práce se věnuje stručné charakteristice 25ti okruhů týkajících se úprav účetnictví, jeho funkce, právní úpravy, norem, obsahu, a účtování jednotlivých... Práce je zaměřena na daňové a nedaňové náklady (výdaje). Účelem této práce je upozornit na daňově uznatelné a neuznatelné náklady (výdaje), které moho...

Publikace přináší nejnovější informace o vedení daňové evidence podle účetní a daňové legislativy 2015 i 2016. Publikace přináší nejnovější informace o vedení daňové evidence podle účetní a daňové legislativy 2017 i 2018. Publikace přináší nejnovější informace o vedení daňové evidence podle účetní a daňové legislativy 2019 i 2020. Publikace přináší nejnovější informace o vedení daňové evidence podle účetní a daňové legislativy 2018 i 2019.

Snahou autora je, aby čtenářům na základě své dlouhodobé auditorské, poradenské a lektorské činnosti poskytl rady, zkušenosti i návod na to, jak správně postupovat.

Praktické příklady a studijní materiály

Skripta obsahují příklady na procvičení probírané látky u předmětu Daně v účetnictví II, který je vyučován na magisterském stupni studia Fakulty financí a účetnictví. Najdete zde příklady od základní úpravy účetního výsledku hospodaření na daňový základ, účtování o splatné i odložené dani, posuzování různých oblastí aktiv a pasiv z daňového hlediska. Mezi nejzajímavější patří kapitoly o účetních a daňových souvislostech vkladu a prodeje podniku a přeměn obchodních společností (fúzí a rozdělení). Skripta obsahují také řadu testových otázek k probírané problematice.

Skripta obsahují příklady na procvičení probírané látky u předmětu Daně v účetnictví II, který je vyučován na magisterském stupni studia Fakulty financí a účetnictví. Najdete zde příklady od základní úpravy účetního výsledku hospodaření na daňový základ, účtování o splatné i odložené dani, posuzování různých oblastí aktiv a pasiv z daňového hlediska. Mezi nejzajímavější patří kapitoly o účetních a daňových souvislostech vkladu a prodeje podniku a přeměn obchodních společností (fúzí a rozdělení).

Praktický návod pro úplné začátečníky i podnikatele, kteří chtějí mít jasno ve svých povinnostech. Jednoduchý postup, jak se neztratit v příjmech, výdajích, majetku, závazcích ani v daňových režimech od paušálu po skutečné výdaje. Od výběru způsobu zdanění, přes správné vedení deníku, odpisy a majetek, až po daňové slevy, odpočty a vyplnění celého daňového přiznání.

Kdy a jak uchovávat účtenky k prokázání daňových odepisů

Skripta k videokurzu? Nemusíte si psát poznámky, už jsme vše sepsali za vás. A každá správně vedená daňová evidence začíná naším kurzem.

Kontrolní otázky ke kapitole 5.

Zápočet je udělen podle výsledku zpracování zadaného zápočtového příkladu. Požadavky na řešení zápočtového příkladu budou upřesněny na konzultačním soustředění během semestru. Řešení příkladu je hodnoceno stejnou klasifikační stupnicí jako zkouška. Student se může přihlásit ke zkoušce v případě hodnocení zápočtového příkladu známkou lepší než nevyhověl (tedy výborně až dobře). Písemnou část zkoušky tvoří test účetních znalostí, řešený na počítači a písemné řešení zadaného příkladu. Při ústní části zkoušky se upřesňuje hodnocení získané z testu znalostí, příkladu a zápočtu.

tags: #danove #ucetnictvi #skripta