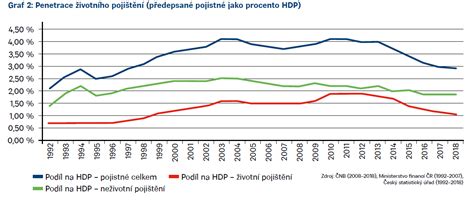

Životní pojištění představuje důležitý finanční nástroj, který zajišťuje ochranu a jistotu pro případ nečekaných životních situací, jako je úmrtí, vážná nemoc či invalidita. Základními typy jsou rizikové pojištění, které poskytuje krytí proti konkrétním rizikům bez spoření, a kapitálové pojištění kombinující ochranu s možností spoření či investování.

Při zmínce o životním pojištění se mnohým často vybaví především finanční zátěž a pravidelné výdaje, které zatěžují rodinný rozpočet. Nicméně je třeba si uvědomit, že životní pojištění není pouhým administrativním nástrojem nebo zbytečnou formalitou. Jedná se o důležitý finanční nástroj, který poskytuje ochranu a jistotu v situacích, kdy dojde k nečekaným životním událostem.

Typy životního pojištění

Když se rozhodnete pro životní pojištění, narazíte na dvě základní varianty: rizikové životní pojištění a kapitálové životní pojištění.

- Rizikové životní pojištění je „čistě“ ochranné. Platíte pravidelné pojistné a pojišťovna vyplatí dohodnutou částku pouze v případě, že nastane pojistná událost, nejčastěji úmrtí pojištěného. Žádné spoření nebo investování se zde nekoná. Výhodou je, že rizikové pojištění bývá výrazně levnější než kapitálové, protože neobsahuje žádnou složku spoření, soustředí se čistě na krytí rizik.

- Kapitálové životní pojištění kombinuje pojištění s možností spoření nebo investování. Část pojistného jde na krytí rizik, zbytek se ukládá na účet, který se může zhodnocovat. Po ukončení smlouvy nebo v určitých životních situacích pak můžete získat naspořenou částku zpět. Výhodou je tedy dvojí funkce: ochrana a budování rezervy. Kapitálové pojištění se hodí pro klienty, kteří chtějí zároveň pojistit a spořit, například na důchod nebo jiné dlouhodobé cíle. Rizikové je zase lepší, když chcete mít jasně stanovenou ochranu za co nejnižší náklady.

Záleží na vašich finančních cílech, věku, možnostech a ochotě platit pojistné, pro jaký typ životního pojištění se nakonec rozhodnete.

Náklady na životní pojištění

Teď přijde ta méně příjemná část - kolik za to zaplatíte? Průměrná cena životního pojištění není žádná částka šplhající do tisíců, jak si někteří myslí. Běžné krytí se může pohybovat už kolem 500 Kč měsíčně pro běžného dospělého člověka.

Abyste nemuseli hádat a věřit reklamním sloganům, můžete využít na životní pojištění kalkulačku. Ta vám rychle spočítá, kolik byste přibližně platili, a porovná nabídky od různých pojišťoven.

Daňové výhody a příspěvek zaměstnavatele

Nyní trochu o tom, jak si můžete životní pojištění ještě více „zlevnit“. Víte, že některé firmy svým zaměstnancům přispívají na životní pojištění? Příspěvek zaměstnavatele na životní pojištění patří k oblíbeným bonusům, který vám pomůže ušetřit pár stovek měsíčně. Takže když vám firma přispívá, je to jako kdyby vám dávala peníze, abyste byli lépe pojištění.

Příspěvek zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na životní pojištění stále patří k oblíbeným benefitům, které jsou zaměstnancům nabízeny. Je to totiž výhodné nejen pro zaměstnance. Pro zaměstnavatele to znamená odečet částky až 50 000 korun z daňového základu. Tato částka navíc nepodléhá výpočtu záloh na zdravotní a sociální pojištění.

Pokud přispívá zaměstnavatel zaměstnancům na životní pojištění, jeho příspěvek je až do výše 50 000 Kč osvobozen od daně z příjmů (více § 6 odst. 9 písm. p). Pro všechna pojištění platí, že se u zaměstnavatele jedná o daňově uznatelné náklady ve smyslu § 24 odst. 2 písm. II.

Aby byl příspěvek plně osvobozen od daně z příjmů i od pojistného, nesmí v součtu s dalšími benefity (např. penzijní připojištění) přesáhnout limit 50 000 Kč ročně (od roku 2017). V případě překročení tohoto limitu je nutné rozdíl dodanit.

Osvobození od daně a odvodů

Penzijní připojištění, kde příspěvek zaměstnavatele je až do výše 50 000 Kč ročně osvobozen od odvodů na zdravotní a sociální pojištění a je pro zaměstnavatele daňově uznatelný, je oblíbeným benefitem mezi zaměstnanci, ale i zaměstnavateli. Zaměstnanec neplatí z příspěvku zaměstnavatele ani odvody, ani daň z příjmu, což je pro zaměstnance úspora 26% oproti tomu, kdyby mu jeho mzda byla o stejnou částku navýšena. Penzijní spoření a příspěvek zaměstnavatele neomezují jiné daňové úlevy.

Příspěvek na penzijní spoření může pomoci dokázat vašim zaměstnancům, že vám na jejich budoucnosti záleží. Příspěvek zaměstnavatele na penzijní spoření nepodléhá platbám sociálního a zdravotního pojištění. Žádná složitá administrativa.

Podmínky pro daňové odpočty pro zaměstnance

Pojistník/poplatník daně si od základu daně odečte zaplacené pojistné na soukromé životní pojištění ve zdaňovacím období až do výše 24 000 Kč (více § 15 odst. 6 zákona o daních z příjmů).

Zaměstnanec si může od základu daně odečíst za zdaňovací období příspěvek v celkové výši nejvýše 24 000 Kč a zaměstnavateli musí doložit výši zaplacených příspěvků pomocí potvrzení od instituce, u které má zaměstnanec pojištění sjednané. Jedná pouze o platby, které si platí sám zaměstnanec, a příspěvky zaměstnavatele se sem nezahrnují.

Pro všechna pojištění platí, že se u zaměstnavatele jedná o daňově uznatelné náklady ve smyslu § 24 odst. 2 písm. II.

Podmínky snížení daňového základu

Abyste si mohli v roce 2025 odečíst zaplacené pojistné na životní pojištění, musíte splnit několik základních podmínek:

- Shoda v osobě pojistníka a pojištěné osoby. To v praxi znamená, že nelze uplatnit slevu na dani ve chvíli, kdy pro Vás životní pojištění uzavřel kdokoli jiný, třeba rodiče nebo partner.

- Možnost vyplacení pojistky nejdříve za 60 měsíců. Smlouva tak musí být platná a aktivní minimálně 5 let, jinak nárok nevzniká.

- Pojistka je platná alespoň do 60 let věku. Smlouvu je tedy třeba uzavřít až do kalendářního roku, v němž oslavíte šedesáté narozeniny.

- Smlouva neumožňuje průběžný výběr peněz. Nelze tedy průběžně čerpat z vložených peněz.

Po splnění všech těchto podmínek můžete využít odpočtu zaplaceného pojistného od daňového základu. Ovšem pozor! Počítá se pouze ta část, kterou jste do pojištění vložili sami. Jinými slovy příspěvek zaměstnavatele na životní pojištění se do snížení daňového základu nezapočítává.

Jak to vychází konkrétně? V případě, že si platíte 2 000 a více korun každý měsíc, sníží se daňový zaklad o 24 000 Kč. To v praxi znamená, že ušetříte na dani celých 3 600 korun. Poměrnou část slevy lze ale využít i v případě, že platíte měsíčně nižší částku, než je 2 000 korun.

Jak získat snížení daňového základu?

Zaměstnancům stačí dodat potvrzení o zaplaceném pojistném a potvrzení o platbách životního pojištění zaměstnavateli, obojí do 15. února nového roku. Ti, kteří si vyplňují daňové přiznání sami, musí vyplnit příslušnou položku v daňovém přiznání. Potvrzení o zaplacené částce a podepsané smlouvě pak patří jako příloha k formuláři o daňovém přiznání.

TIP: Myslete na svou rodinu i finance - životní pojištění je jistota, která se vám vrátí i na daních.

Předčasné ukončení smlouvy a dodanění

V případě, že jste se z jakéhokoli důvodu rozhodli zrušit stávající pojistnou smlouvu, pamatujte na nutnost dodanění životního pojištění. Návod je jednoduchý: dodanění se vztahuje na všechna předchozí období, kdy jste uplatnili daňový odpočet, maximálně však za období deseti let. Prostě se Vám pro následující rok zvýší daňový základ o částku, kterou jste dříve uplatňovali jako snížení daňového základu.

Pokud na smlouvu přispíval pravidelně i zaměstnavatel, je třeba ho informovat o ukončení smlouvy neprodleně, nejpozději do konce měsíce, kdy ke zrušení smlouvy došlo. Je také nezbytné dodanit i již vyplacený příspěvek zaměstnavatele, který se tím stává příjmem ze závislé činnosti. To platí pro všechny vyplacené příspěvky od 1. ledna 2015.

Pamatujte tedy na to, že toto daňové přiznání musíte podat sami i v případě, že jste zaměstnanci. Samozřejmě ovšem existuje výjimka, kdy dodanění těchto prostředků není nutné. Jedná se o případy, kdy se tyto prostředky převedou na jinou stávající nebo novou smlouvu o životním pojištění.

Při posuzování daňové uznatelnosti u statutárů je rozhodující ustanovení § 25 odst. 1 písm. IV. „Manažerské pojištění“ není daňově uznatelné.

JEDNA Z OBROVSKÝCH CHYB PŘI SJEDNÁNÍ ŽIVOTNÍHO POJIŠTĚNÍ!! @radimkozielfinance

Závěrečné informace

Správné nastavení smlouvy i interních předpisů je klíčové. Příspěvek na životní pojištění může být výhodným benefitem, pokud je správně nastaven. Zaměstnavatelé by měli znát daňové limity, důsledně kontrolovat smluvní podmínky a vést potřebnou evidenci.

Tento článek je pouze informačního charakteru a obecné povahy a nezohledňuje individuální finanční a daňovou situaci určité osoby nebo subjektu. Informace uvedené v článku nejsou nezbytně vyčerpávající, úplné či aktualizované a můžou odkazovat na stránky jiných subjektů, nad nimiž MONETA Money Bank nemá kontrolu, proto vylučuje jakoukoli odpovědnost. Článek nelze považovat za odborné či právní poradenství. Aktuální produktové podmínky i sazebníky najdete vždy na příslušných stránkách webu.