V této práci jsou prezentovány mikroekonomické teorie nákladů jako základní řešení pro řízení společnosti v krizových situacích.

Řízení v krizi musí být v souladu s účetními předpisy.

Současné účetní metodologie jsou praktikované posledních dvacet let, takže mohou být analyzovány pro své silné a slabé stránky.

Totéž platí pro manažerské účetnictví a controlling, i když jejich forma, organizace a specializace jsou určovány samotnými účetními jednotkami.

Klíčové aspekty řízení nákladů:

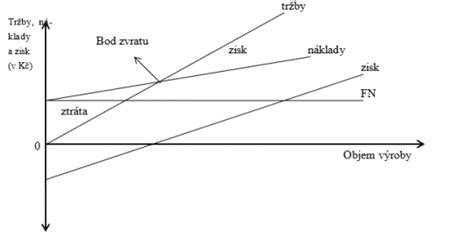

- Separace fixních a variabilních nákladů: Důležitým aspektem pro analýzu nákladů je jejich rozdělení na fixní a variabilní složky. Toto rozdělení umožňuje lépe pochopit chování nákladů v závislosti na objemu produkce.

- Analýza marže: Přístup založený na marži je klíčový pro analýzu využití kapacit. Umožňuje firmám pochopit, jak různé úrovně produkce ovlivňují ziskovost.

- Controlling: Moderní koncepce controllingu poskytuje cestu k efektivnímu řízení podniku. Jedná se o metodu prosperujícího podnikání.

- Finanční řízení a likvidita: Efektivní řízení financí a likvidity je nezbytné pro přežití podniku, zejména v náročných ekonomických podmínkách.

Při řízení podniku v krizi je nezbytné zohlednit specifika mikroekonomických teorií nákladů. Tyto teorie poskytují nástroje pro pochopení struktury nákladů a pro optimalizaci rozhodovacích procesů.

Odkazy na relevantní literaturu:

- BALACHANDRAN, B.; MAGEE, R. 1987. On the Allocation of Fixed and Variable Costs From Service Department. Contemporary Accounting Research, 1987, Vol. 4, No. 1, pp. 164-185.

- GOCKE, M. 2002. Various Concepts of Hysteresis Applied in Economics. Journal of Economic Surveys, April 2002, Vol. 16, pp. 167-188.

- HERMANN, P.; LAZAR, J. 1999. Nákladový controlling. Ostrava: Repronis, 1999.

- HORNGREN, Ch. 1967. A Contribution Margin Approach to the Analysis of Capacity Utilisation. The Accounting Review, April 1968, pp.

- HORVÁTH & PARTNERS. Nová koncepce controllingu: Cesta k účinnému controllingu. Praha: Profess Consulting, 2004. ISBN 80-7259-002-2.

- KLEINEBECKEL, H. 1998. Řízení financí a likvidity - model F. Praha: Profess Consulting, 1998.

- KOVANDA, L. 2009. Jak zničit kapitalismus? Účetně II. blog.tyden.cz [online]. Červen 2009, [cit. 2010-11-15].

- KRÁL, B. a kol. 2008. Manažerské účetnictví. 2. vyd. Praha: Management Press, s. r. o. 2008. s. 622.

- LAZAR J. 2001. Manažerské účetnictví. 1. vyd. Praha: Grada Publishing a.s., 2001. s. 152.

- MANN, R., MAYER, E. 1992. Controlling: Metoda prosperujícího podnikání - Metode des erfolgreichen Unternehmens. Praha: Průmysl a obchod, 1992.

- SOUKUPOVÁ A KOL. 2002. Mikroekonomie. 3. vyd. Praha: Management Press, 2002.

- SOTO de J. H. 2009. Peníze, banky a hospodářské krize. 1.vyd. Praha: Wolters Kluwer, 2009. s. 908.

- VYSUŠIL, J. 1998. České a americké účetnictví. Praha: Montanex a.s., 1998.

- WIENER, J. 1960. Separation of Fixed and Variable Costs. The Accounting Review, October 1960, pp.

- WÖHE, G. 1995. Úvod do podnikového hospodářství. 1. vyd. Praha: C. H. Beck, 1995.

- ZELENÝ, M. 2005. Cesty k úspěchu (Trvalé hodnoty Soustavy Baťa) 1. vyd. Brno: Čintámani, 2005.

- Zákon č. 563/91 Sb. Český účetní standard č.

Tento článek je publikován pod licencí Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International (CC BY NC ND 4.0), která umožňuje nekomerční použití, šíření a reprodukci za předpokladu řádného uvedení původní publikace.