Předmětem diplomové práce Specifika kvantitativního uvolňování ECB a strategie exitu je analýza měnové politiky kvantitativního uvolňování a strategie exitu z ní. Největší část práce se zabývá touto měnovou politikou na příkladu Evropské centrální banky, jsou zde však shrnuty transmisní mechanismy a názory na účinnost této měnové politiky i na příkladu ostatních centrální bank.

Diplomová práce se zabývá programem kvantitativního uvolňování v eurozóně. Kvantitativní uvolňování ECB je komparováno s programy QE dalších centrálních bank v USA, Velké Británii a v Japonsku a na základě zkušeností z těchto zemí jsou vyvozeny možné dopady na ekonomiku eurozóny. V úvodu práce jsou popsány transmisní mechanismy kvantitativního uvolňování, dále je věnován prostor průběhu QE v jednotlivých zemích a analýze dopadů na vybrané makroekonomické ukazatele. Získané poznatky jsou porovnány s průběhem a krátkodobými dopady QE v eurozóně.

Master’s thesis addresses the topic of non-standard monetary policy of the European Central Bank - Quantitative Easing and its comparison with similar policies of the Bank of Japan and American Federal Reserve System. The goal of the thesis is to evaluate both the positive and negative effects towards reaching the inflation target, Euro Area GDP growth and financial system stability.

Na příkladu ECB práce popisuje průběh kvantitativního uvolňování, podrobněji se pak zabývá především programem odkupu aktiv Securities market programme, na jehož příkladu empiricky analyzuje dopad odkupu státních dluhopisů do jejich výnosových měr. Výsledkem této analýzy je zjištění, že program SMP byl účinný pouze částečně a to především v době svého oznámení.

Tato bakalářská práce analyzuje nekonvenční měnovou politiku Evropské centrální banky v posledním desetiletí. Práce dokládá, že ačkoliv kvantitativní uvolňování Evropské centrální banky výrazně zvýšilo množství likvidity v bankovním systému, do reálné ekonomiky se ve významném objemu nově emitované prostředky nedostávají. Podpora úvěrování reálné sféry ekonomiky se nedostavila ani přes vysoký nárůst bankovních rezerv. Tuto skutečnost potvrzuje vývoj peněžního multiplikátoru v eurozóně, jenž měl v posledním desetiletí převážně klesající tendenci. Nekonvenční měnová politika, s cílem zvýšit inflaci měřenou indexem spotřebitelských cen, tudíž nemusí být účinná. Důsledkem této měnové politiky však může být překotný nárůst cen aktiv. Dramatický nárůst cen lze v posledních letech pozorovat na dluhopisových, akciových i nemovitostních trzích. Na základě provedené analýzy se tak lze domnívat, že kvantitativní uvolňování a záporné úrokové sazby nejsou efektivním nástrojem měnové politiky.

In response to the economic crisis in March 2009 the Bank of England proceeded to unconventional monetary policy of quantitative easing, which means assets purchases from the central bank. The aim of the thesis is to find out to which extent the quantitative easing influenced real gross domestic product (GDP) in the United Kingdom. For the analysis, estimate of the multivariate regression model by the least squares method and the quarterly data for the period 1998 to 2017 are used. The thesis is divided into five chapters. The first chapter is an introduction to the thesis, in the second chapter a theoretical insight into the issue of quantitative easing and its transmission mechanism are outlined. In the third chapter the theoretical description of procedure and methods of econometric modeling are described. In the fourth chapter a model is formulated, which is subsequently statistically, econometricly and economically verified. The fifth chapter is the conclusion.

Nová prognóza, kterou měla Rada guvernérů k dispozici na svém březnovém zasedání, přinesla zvýšení výhledu inflace pro letošní rok z 3,2 na 5,1 %, další roky ale prognóza počítá s inflací na 2% cíli ECB. Velice optimistický, vzhledem k aktuální geopolitické situaci, je i výhled růstu reálné ekonomiky. Nová prognóza snížila výhled růstu pro letošní rok pouze o 0,5 pb na 3,7 % a v dalších letech se výhled prakticky nezměnil.

Celkové vyznění březnového zasedání ECB lze hodnotit jako jestřábí. ECB urychlila ukončování programu kvantitativního uvolňování. Objemy nákupů dluhopisů bude snižovat v průběhu dalších 3 měsíců ze 40 mld. EUR v dubnu na 20 mld. EUR v červnu. Je tedy možné, že kvantitativní uvolňování bude ukončeno již v červenci, a poté může ECB začít zvedat sazby. Rada guvernérů si ale ponechala otevřené dveře a konec kvantitativního uvolňování podmiňuje vývojem inflace a podmínek financování. Kvantitativní uvolňování tak může pokračovat i ve druhé polovině roku.

Navzdory válce předstihové indikátory PMI zatím vyznívají relativně optimisticky. Kompozitní PMI poklesl v březnu z 55,5 na 53,9, což stále vyznívá vzhledem k situaci relativně optimisticky. Hodnota 53,9 představuje druhou nejvyšší od loňského listopadu.

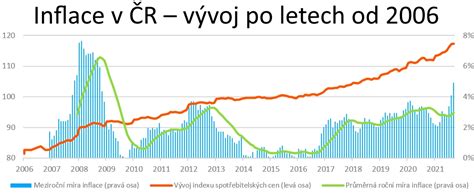

Inflace v únoru opět překonala očekávání, když vzrostla na 5,8 %, zatímco trhy očekávaly o 0,4 pb nižší hodnotu. Stále platí, že růst cen táhne energie, jejíž cena vzrostla o 31,7 % y/y a přispěla k růstu spotřebitelských cen 2,9 pb. Ale spolu s celkovou inflací roste i ta jádrová, ve které ceny energií nejsou zahrnuty. V únoru jádrová inflace vzrostla o 0,4 pb na 2,7 %. I přes tento nárůst ECB stále trvá na své prognóze návratu inflace na cíl již v příštím roce.

Nejnovější data z reálné ekonomiky, které zveřejňuje Eurostat, jsou z ledna letošního roku, tedy nejsou ovlivněna válkou na Ukrajině. Průmyslová výroba meziročně poklesla o 1,3 % a zůstala tak na stejné úrovni jako na konci minulého roku, tedy mírně nad předpandemickými úrovněmi. Rozdíly ve výsledcích průmyslové výroby byly opět patrné mezi jednotlivými zeměmi. Zatímco v Německu nebo ve Francii průmyslová výroba v lednu v meziměsíčním srovnání rostla o 1,3 %, resp. o 1,6 %, v Itálii došlo k poklesu o 3,4 % m/m. Na italském průmyslu se jednoznačně projevují ceny energií, které vzrostly z celé eurozóny nejvíce právě v Itálii.

Eskalace konfliktu na Ukrajině a přijetí tvrdších sankcí proti Rusku významně dolehnou na Evropu, která je silně závislá především na ruském plynu. Další problémy mohou vzniknout kvůli výpadkům v dovozu některých klíčových subdodávek.

Co je kvantitativní uvolňování?

tags: #kvantitativni #uvolnovani #ecb #diplomova #prace