Vedení účetnictví je pro každého živnostníka nezbytnou součástí podnikání. Správně nastavený účtový rozvrh zajišťuje přehlednost, usnadňuje kontrolu nad financemi a je základem pro správné sestavení daňových přiznání a dalších výkazů. Tento článek poskytuje detailní pohled na vzorový účtový rozvrh, který je rozpracováním směrné účtové osnovy a dalších relevantních ustanovení.

1. Co je účtový rozvrh a proč je důležitý?

Vzorový účtový rozvrh je podrobným zpracováním směrné účtové osnovy, která stanovuje pravidla pro účtování. Jeho cílem je zajistit jednotné a přehledné vedení účetnictví. Správně sestavený účtový rozvrh navazuje na související legislativu, jako je zákon o daních z příjmů, a usnadňuje sestavování klíčových finančních výkazů.

Účtový rozvrh je klíčovým nástrojem pro:

- Přehlednost: Umožňuje snadno sledovat veškeré finanční transakce.

- Kontrolu: Poskytuje detailní informace o nákladech, výnosech, majetku a závazcích.

- Reporting: Zjednodušuje sestavování rozvahy, výkazu zisku a ztráty a dalších povinných výkazů.

- Daňové povinnosti: Zajišťuje správné podklady pro daňová přiznání.

2. Struktura vzorového účtového rozvrhu

Vzorový účtový rozvrh je členěn do účtových tříd, které pokrývají veškeré oblasti podnikání. Každý účet je specifikován svým názvem, a zároveň je přiřazen k příslušné položce v rozvaze (aktiva/pasiva) a výkazu zisku a ztráty.

Následující tabulka uvádí přehled účtových tříd a jejich základní zařazení:

| Účtová třída | Název | Základní zařazení |

|---|---|---|

| 0 | Dlouhodobý majetek | Aktiva |

| 1 | Zásoby | Aktiva |

| 2 | Krátkodobý finanční majetek a peněžní prostředky | Aktiva |

| 3 | Zúčtovací vztahy | Aktiva / Pasiva |

| 4 | Kapitálové účty a dlouhodobé závazky | Pasiva |

| 5 | Náklady | Výkaz zisku a ztráty (náklady) |

| 6 | Výnosy | Výkaz zisku a ztráty (výnosy) |

| 7 | Závěrkové a podrozvahové účty | Pro závěrečné operace |

3. Detailní přehled účtových tříd a jejich položek

Níže je uveden podrobnější rozpis jednotlivých účtových tříd s příklady účtů a jejich přiřazením k položkám rozvahy a výkazu zisku a ztráty.

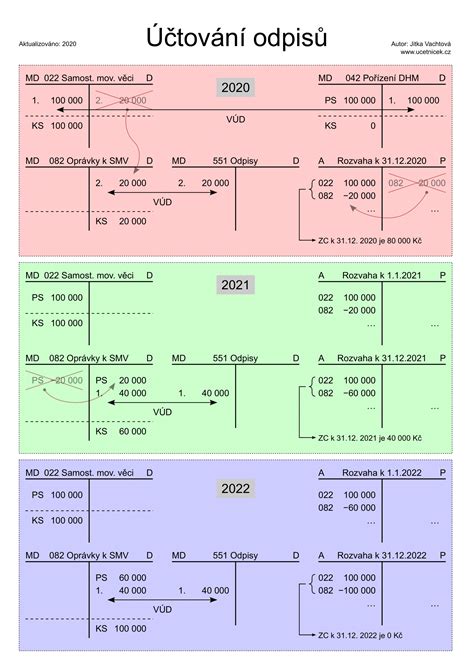

Účtová třída 0: Dlouhodobý majetek

Tato třída zahrnuje veškerý dlouhodobý majetek, ať už nehmotný, hmotný, či finanční. Patří sem například software, budovy, pozemky, stroje, ale také dlouhodobé finanční investice.

- 01-Dlouhodobý nehmotný majetek: Nehmotné výsledky vývoje, software, ostatní ocenitelná práva, goodwill.

- 02-Dlouhodobý hmotný majetek odpisovaný: Stavby, hmotné movité věci, pěstitelské celky, dospělá zvířata.

- 03-Dlouhodobý hmotný majetek neodpisovaný: Pozemky, umělecká díla a sbírky.

- 04-Nedokončený dlouhodobý nehmotný a hmotný majetek: Nedokončené investice.

- 05-Poskytnuté zálohy na dlouhodobý majetek: Zálohy na pořízení dlouhodobého majetku.

- 06-Dlouhodobý finanční majetek: Podíly, cenné papíry, zápůjčky a úvěry.

- 07-Oprávky k dlouhodobému nehmotnému majetku: Kumulované odpisy nehmotného majetku.

- 08-Oprávky k dlouhodobému hmotnému majetku: Kumulované odpisy hmotného majetku.

- 09-Opravné položky k dlouhodobému majetku: Opravné položky snižující hodnotu majetku.

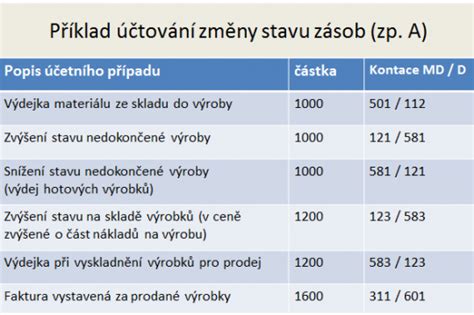

Účtová třída 1: Zásoby

V této třídě jsou účtovány veškeré zásoby, které podnik drží pro svou činnost. Jedná se o materiál, polotovary, výrobky a zboží.

- 11-Materiál: Materiál na skladě, materiál na cestě.

- 12-Zásoby vlastní činnosti: Nedokončená výroba, polotovary, výrobky, mladá a ostatní zvířata.

- 13-Zboží: Zboží na skladě, zboží na cestě.

- 15-Poskytnuté zálohy na zásoby: Zálohy na pořízení zásob.

- 19-Opravné položky k zásobám: Opravné položky snižující hodnotu zásob.

Účtová třída 2: Krátkodobý finanční majetek a peněžní prostředky

Tato třída zahrnuje peníze v hotovosti i na bankovních účtech, krátkodobé úvěry, finanční výpomoci a krátkodobý finanční majetek.

- 21-Peněžní prostředky v pokladně: Hotovost v pokladně, ceniny.

- 22-Peněžní prostředky na účtech: Bankovní účty.

- 23-Krátkodobé úvěry: Krátkodobé dluhy vůči bankám.

- 24-Krátkodobé finanční výpomoci: Emitované krátkodobé dluhopisy.

- 25-Krátkodobý finanční majetek: Majetkové a dluhové cenné papíry, podíly.

- 26-Převody mezi finančními účty: Peníze na cestě.

- 29-Opravné položky ke krátkodobému finančnímu majetku: Opravné položky.

Účtová třída 3: Zúčtovací vztahy

Zde jsou účtovány veškeré pohledávky a závazky, které vznikají v rámci obchodních i jiných vztahů, včetně zúčtování se zaměstnanci, institucemi a daněmi.

- 31-Pohledávky (krátkodobé i dlouhodobé): Obchodní pohledávky, pohledávky za zaměstnanci, ostatní pohledávky.

- 32-Závazky (krátkodobé): Obchodní závazky, směnky k úhradě, přijaté provozní zálohy.

- 33-Zúčtování se zaměstnanci a institucemi: Závazky vůči zaměstnancům, zúčtování s institucemi sociálního a zdravotního pojištění.

- 34-Zúčtování daní a dotací: Daň z příjmů, DPH, ostatní daně, dotace.

- 35-Pohledávky za společníky: Pohledávky vůči společníkům.

- 36-Závazky ke společníkům: Závazky vůči společníkům.

- 37-Jiné pohledávky a závazky: Pohledávky a dluhy z prodeje obchodního závodu, jiné pohledávky a dluhy.

- 38-Přechodné účty aktiv a pasiv: Náklady a výnosy příštích období, dohadné účty.

- 39-Opravná položka k zúčtovacím vztahům a vnitřní zúčtování: Opravné položky k pohledávkám.

Zvládněte účetnictví snadno v programu POHODA – Vše, co potřebujete vědět

Účtová třída 4: Kapitálové účty a dlouhodobé závazky

Tato třída obsahuje účty týkající se vlastního kapitálu, fondů, rezerv a dlouhodobých závazků.

- 41-Základní kapitál a kapitálové fondy: Základní kapitál, ážio, ostatní kapitálové fondy.

- 42-Fondy ze zisku a převedené výsledky hospodaření: Rezervní fond, statutární fondy, nerozdělený zisk, neuhrazená ztráta.

- 43-Výsledek hospodaření: Výsledek hospodaření ve schvalovacím řízení, zálohy na podíly na zisku.

- 45-Rezervy: Rezervy podle zvláštních předpisů, rezerva na daň z příjmů.

- 46-Dlouhodobé závazky k úvěrovým institucím: Dlouhodobé bankovní úvěry.

- 47-Dlouhodobé závazky: Dlouhodobé dluhy, emitované dluhopisy, dluhy z pachtu.

- 48-Odložený daňový závazek a pohledávka: Odložená daň.

- 49-Individuální podnikatel: Účet individuálního podnikatele.

Účtová třída 5: Náklady

Tato třída zahrnuje veškeré náklady, které vznikají v souvislosti s podnikatelskou činností.

- 50-Spotřebované nákupy: Spotřeba materiálu, energie, prodej zboží.

- 51-Služby: Opravy, cestovné, náklady na reprezentaci, ostatní služby.

- 52-Osobní náklady: Mzdové náklady, odvody sociálního a zdravotního pojištění.

- 53-Daně a poplatky: Silniční daň, daň z nemovitých věcí, ostatní daně.

- 54-Jiné provozní náklady: Zůstatková cena prodaného majetku, manka a škody.

- 55-Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti: Odpisy majetku, tvorba rezerv a opravných položek.

- 56-Finanční náklady: Úroky, kursové ztráty, náklady z přecenění cenných papírů.

- 57-Rezervy a opravné položky ve finanční oblasti: Tvorba rezerv a opravných položek ve finanční oblasti.

- 58-Změny stavu zásob vlastní činnosti a aktivace: Změny stavu zásob, aktivace majetku.

- 59-Daně z příjmů, převodové účty a rezerva na daň z příjmů: Daň z příjmů, rezerva na daň.

Účtová třída 6: Výnosy

V této třídě jsou evidovány veškeré výnosy, které podnik generuje ze své činnosti.

- 60-Tržby za vlastní výkony a zboží: Tržby za výrobky, služby, zboží.

- 64-Jiné provozní výnosy: Tržby z prodeje majetku, přijaté dary, smluvní pokuty.

- 66-Finanční výnosy: Úroky, kursové zisky, výnosy z prodeje cenných papírů.

- 69-Převodové účty: Převody provozních a finančních výnosů.

Účtová třída 7: Závěrkové a podrozvahové účty

Tato třída slouží pro závěrečné operace a účtování mimo hlavní rozvahu.

4. Vysvětlivky k vzorovému účtovému rozvrhu

Ve sloupci "Položka rozvahy" a "Položka výkazu zisku a ztráty" jsou uvedeny symboly, které přiřazují daný účet k příslušnému řádku v těchto výkazech. Toto kódování je klíčové pro správné sestavení finančních výkazů dle platné legislativy.

Správné pochopení a aplikace účtového rozvrhu je základním kamenem pro úspěšné a bezproblémové účetnictví každého živnostníka. Doporučuje se konzultace s účetním specialistou pro přizpůsobení rozvrhu specifickým potřebám vašeho podnikání.

tags: #vzorovy #uctovy #rozvrh #zivnostenska