Vzorový účtový rozvrh je klíčovým nástrojem pro každého podnikatele, který chce efektivně vést svou účetní agendu a minimalizovat problémy při sestavování účetní závěrky. Tento rozvrh představuje rozpracování směrné účtové osnovy a dalších ustanovení platných právních předpisů, jako je Vyhláška č. 500/2002 Sb. a Zákon o účetnictví. Jeho správné nastavení zajišťuje soulad s účetními předpisy a usnadňuje tvorbu finančních výkazů.

Publikace slouží jako praktické vodítko pro sestavení účtového rozvrhu podnikatelů, aby se předešlo komplikacím při sestavování účetní závěrky. Obsahuje syntetické a analytické účty ke směrné účtové osnově pro podnikatele, včetně účtů podrozvahových. Dále přináší přehled uspořádání a označování položek účetních výkazů, rozvahu sestavenou v plném i ve zkráceném rozsahu a výsledovku v plném i ve zkráceném rozsahu, a to v druhovém i účelovém členění. Vše v souladu s účetními předpisy podle stavu k 1. 1. daného roku.

Struktura vzorového účtového rozvrhu

Vzorový účtový rozvrh je systematicky členěn do účtových tříd, které pokrývají veškeré oblasti hospodaření účetní jednotky:

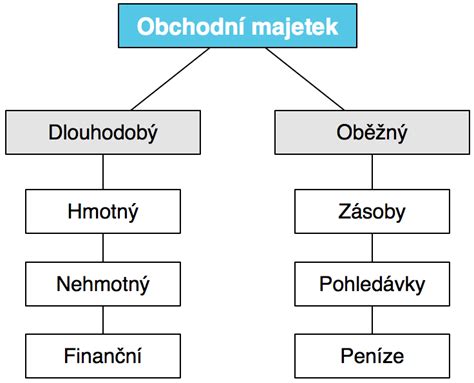

Účtová třída 0: Dlouhodobý majetek

Tato třída zahrnuje dlouhodobý nehmotný a hmotný majetek, včetně jejich oprávek a opravných položek. Patří sem například software, stavby, pozemky, stroje a zařízení, ale také poskytnuté zálohy na dlouhodobý majetek a dlouhodobý finanční majetek.

Příklady účtů:

- 012 - Nehmotné výsledky vývoje

- 013 - Software

- 021 - Stavby

- 031 - Pozemky

- 061 - Podíly - ovládaná nebo ovládající osoba

Účtová třída 1: Zásoby

Obsahuje účty pro materiál, nedokončenou výrobu, polotovary, výrobky a zboží. Zahrnuje také zásoby na cestě, zásoby vlastní činnosti a opravné položky k zásobám.

- 112 - Materiál na skladě

- 121 - Nedokončená výroba

- 123 - Výrobky

- 132 - Zboží na skladě a v prodejnách

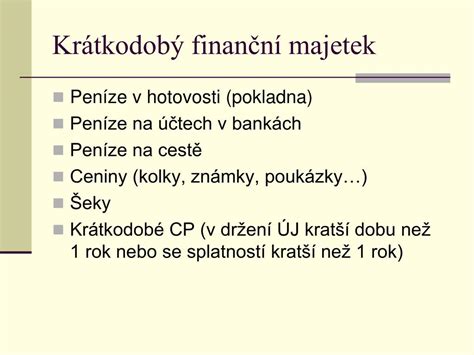

Účtová třída 2: Krátkodobý finanční majetek a peněžní prostředky

Tato třída pokrývá peněžní prostředky v pokladně, na bankovních účtech, krátkodobé úvěry, krátkodobé finanční výpomoci a krátkodobý finanční majetek.

- 211 - Pokladna

- 221 - Peněžní prostředky na účtech

- 231 - Krátkodobé dluhy k úvěrovým institucím

- 251 - Majetkové cenné papíry k obchodování

Účtová třída 3: Zúčtovací vztahy

Zahrnuje veškeré pohledávky a závazky, včetně pohledávek z obchodních vztahů, závazků z obchodních vztahů, zúčtování se zaměstnanci, daněmi a dotacemi, a také pohledávky a závazky ke společníkům.

- 311 - Pohledávky z obchodních vztahů

- 321 - Dluhy z obchodních vztahů

- 331 - Zaměstnanci

- 343 - Daň z přidané hodnoty

- 351 - Pohledávky - ovládaná nebo ovládající osoba

- 361 - Dluhy - ovládaná nebo ovládající osoba

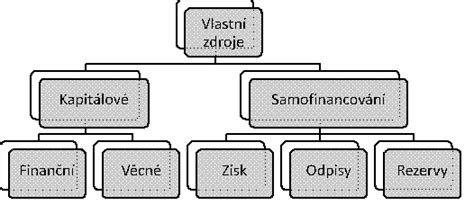

Účtová třída 4: Kapitálové účty a dlouhodobé závazky

Tato třída obsahuje účty týkající se základního kapitálu, fondů ze zisku, vlastního kapitálu, rezerv, dlouhodobých závazků k úvěrovým institucím a dalších dlouhodobých závazků.

- 411 - Základní kapitál

- 421 - Rezervní fond

- 451 - Rezervy podle zvláštních právních předpisů

- 461 - Dlouhodobé dluhy k úvěrovým institucím

- 471 - Dlouhodobé dluhy - ovládaná nebo ovládající osoba

Účtová třída 5: Náklady

Obsahuje detailní členění provozních nákladů, finančních nákladů, nákladů na daně z příjmů, opravné položky a rezervy.

- 501 - Spotřeba materiálu

- 511 - Opravy a udržování

- 521 - Mzdové náklady

- 531 - Daň silniční

- 541 - Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku

- 562 - Úroky

- 591 - Daň z příjmů - splatná

Účtová třída 6: Výnosy

Zahrnuje tržby za vlastní výkony a zboží, jiné provozní výnosy, finanční výnosy a převodové účty.

- 601 - Tržby za vlastní výrobky

- 602 - Tržby z prodeje služeb

- 641 - Tržby z prodeje dlouhodobého nehmotného a hmotného majetku

- 662 - Úroky

Účtová třída 7: Závěrkové a podrozvahové účty

Tyto účty se používají pro závěrkové operace a pro zachycení mimoúčetních položek.

Uspořádání a označování položek výkazů

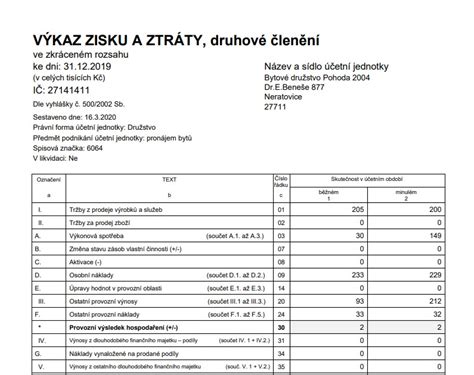

Publikace dále detailně popisuje uspořádání a označování položek rozvahy a výkazu zisku a ztráty. Tyto informace jsou klíčové pro správné sestavení těchto finančních výkazů v plném i zjednodušeném rozsahu.

Ve sloupci "Položka rozvahy", resp. "Položka výkazu zisku a ztráty", je uveden symbol pro přiřazení účtu k příslušnému řádku rozvahy nebo výkazu zisku a ztráty. Toto kódování usnadňuje propojení účtového rozvrhu s konkrétními položkami ve finančních výkazech.

Návod, jak nastavit „účtový rozvrh“

Vzorový účtový rozvrh je nezbytnou pomůckou pro každého, kdo chce mít svou účetní evidenci v pořádku a vyhnout se potenciálním problémům při sestavování účetní závěrky.