Podnikatelské subjekty mají ze zákona o účetnictví povinnost sestavit roční účetní uzávěrku a závěrku. Tyto souhrnné informace charakterizují hospodářskou situaci podniku jako celku. Z těchto údajů zjišťujeme výsledek hospodaření podniku, který je důležitým ukazatelem úrovně jejího hospodaření.

Aby bylo účetnictví vedeno ve shodě se skutečností a pravdivě ji zobrazovalo, musí být se skutečností také ověřováno. Pomocí inventarizace se musí upravit stav na účtech tak, aby souhlasil se skutečností, a to jak co do fyzického stavu, tak co do ocenění. Jako podklad o provedené inventarizaci je třeba mít inventarizační soupisy, které musí být podepsány osobou odpovědnou za provedení inventarizace.

Uzavírání účetních knih je jedním z nejdůležitějších úkolů každého účetního. Správné provedení tohoto procesu minimalizuje riziko chyb, usnadňuje komunikaci s úřady a zajišťuje přesnost výkazů.

Otevírání a uzavírání účetních knih

Účetní práce a postupy probíhající na začátku a na konci účetního období nazýváme účetní závěrkové operace a jejich cílem a výsledkem je sestavení účetní závěrky. Samotnému uzavření účetních knih předchází systematické zaúčtování všech účetních operací do období, s nímž časově a hospodářsky souvisí.

Účetní jednotka obvykle vydává vnitropodnikovou směrnici, která v souladu s platnou legislativou upraví průběh a harmonogram uzávěrkových prací včetně inventarizací. Při uzavírání účetních knih platí jednoduchá zásada: závěrečná rozvaha a konečné zůstatky rozvahových účtů, kterými se předcházející období uzavřelo, musí navazovat na zahajovací rozvahu a počáteční zůstatky rozvahových účtů.

Účetní jednotky otevírají účetní knihy dle § 17 odst. 1 zákona o účetnictví (dále jen „ZoÚ“) ke dni vzniku povinnosti vést účetnictví. Právnické osoby mají povinnost vést účetnictví od svého vzniku, fyzické osoby mají povinnost vést účetnictví ode dne zápisu do obchodního rejstříku, od prvního dne účetního období následujícího po kalendářním roce, ve kterém se staly účetní jednotkou z důvodu překročení obratu 25 mil. Kč.

Účetní jednotky otevírají účetní knihy k 1. dni účetního období - což znamená buď k 1. lednu v případě kalendářního, nebo k prvnímu dni příslušného měsíce v případě hospodářského roku. Dále se účetní knihy otevírají ke dni vstupu do likvidace a ke dni následujícímu po dni, kdy byl zpracován návrh na rozdělení likvidačního zůstatku. Likvidátor sestaví ke dni vstupu do likvidace zahajovací rozvahu a soupis jmění právnické osoby. Účetní knihy se otevírají také ke dni, který pro sestavení zahajovací rozvahy stanoví zvláštní právní předpis.

K otevírání a uzavírání účetních knih slouží účty v účtové třídě 7. Účtování na těchto účtech již dnes účetní naštěstí nedělají ručně, tyto operace zajišťuje účetní software.

Otevírání účetních knih

Při otevírání účetních knih převede účetní jednotka počáteční stavy rozvahových a podrozvahových účtů na příslušné účty proti účtu 701 - Počáteční účet rozvažný. Počáteční zůstatky pasivních rozvahových účtů se převádí na stranu MD účtu 701 a počáteční zůstatky aktivních rozvahových účtů se převádí na stranu DAL účtu 701.

Počáteční stavy účtů aktivních se účtují na MD a na D je účet 701. Zisk nebo ztráta předchozího účetního období se při otevírání účetních knih převádí na účet 431 - Výsledek hospodaření ve schvalovacím řízení.

Veřejná obchodní společnost („v. o. s.“) nemá účet 431. Převod se účtuje přes účet 596 - Převod podílu na výsledku hospodaření společníkům.

Uzavírání účetních knih

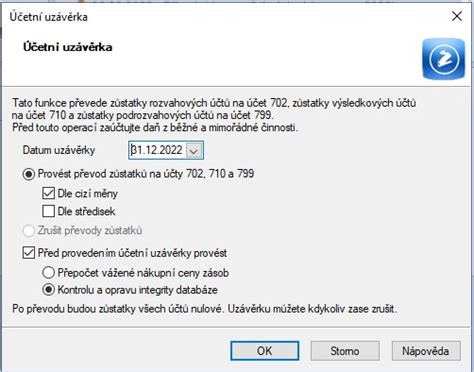

Účetní jednotky uzavírají účetní knihy dle § 17 odst. 2 ZoÚ ke dni zániku povinnosti vést účetnictví - tj. k poslednímu dni účetního období - tzv. rozvahový den dle § 19 ZoÚ, tj. k 31. 12. kalendářního roku.

Při uzavírání účetních knih se účetním zápisem v interních dokladech převádí konečné zůstatky výsledkových účtů na účet 710 - Účet zisků a ztrát. Konečný zůstatek nákladových účtů se účtuje na stranu D a na MD na účet 710. Konečné zůstatky rozvahových účtů se převádí na účet 702 - Konečný účet rozvažný.

Zůstatky aktivních účtů se účtují na stranu D a na MD účet 702. Zůstatky pasivních účtů se účtují obráceně, tj. zůstatek na stranu MD a účet 702 na stranu D.

Po schválení účetní závěrky za předchozí účetní období může účetní jednotka uzavřít účetní knihy za předchozí období. Po schválení účetní závěrky již nesmí účetní jednotka přidávat žádné další zápisy do účetních knih uzavřeného období.

Inventarizace

Inventarizace je nezbytnou součástí účetní uzávěrky. Jejím cílem je ověření skutečného stavu majetku a závazků s účetními záznamy. Na základě evidence nákladů a výnosů zjišťujeme VH podniku. Proto tyto účty nazýváme výsledkové.

Inventarizace se musí provést minimálně jednou ročně. Jako podklad o provedené inventarizaci je třeba mít inventarizační soupisy, které musí být podepsány osobou odpovědnou za provedení inventarizace.

V rámci inventarizace je třeba zkontrolovat:

- Fyzický stav majetku: Ověřit existenci a stav hmotného a nehmotného majetku.

- Ocenění majetku: Zkontrolovat správnost ocenění majetku dle platných předpisů.

- Stav závazků: Ověřit existenci a výši závazků vůči dodavatelům, zaměstnancům a dalším subjektům.

- Stav pohledávek: Zkontrolovat výši pohledávek vůči odběratelům a dalším dlužníkům.

Výsledky inventarizace slouží k úpravě účetních stavů a k sestavení přesné účetní závěrky.

Výsledek hospodaření

Na konci účetního období je výsledek hospodaření vykázán na účtu 493 - Výsledek hospodaření běžného účetního období. Tento účet má pouze konečný zůstatek, který se převede v rámci uzavírání účetních knih na konečný účet rozvažný.

Na počátku nového účetního období se účet 493 neotevírá. Zůstatek na něm uvedený se účtuje podle své povahy na účet 431 - Výsledek hospodaření ve schvalovacím řízení a stane se předmětem finančního vypořádání.

Pokud skončilo hospodaření se ziskem, bude počáteční zůstatek na straně Dal účtu 431, v případě ztráty bude počáteční zůstatek na straně Má dáti účtu 431 - Výsledek hospodaření ve schvalovacím řízení. Po definitivním schválení a případném rozdělení výsledku hospodaření je celá částka z účtu 431 přeúčtována ve prospěch nebo na vrub dalších účtů v závislosti na způsobu rozdělení.

Účet 431 vykazuje tedy pouze počáteční zůstatek, konečný zůstatek nemá. Pokud se výsledku hospodaření nepoužije (částečně) pro posílení stavu finančních fondů příspěvkové organizace, zůstane nerozdělen, resp. ztráta zůstane neuhrazena, a stav bude vykazován na účtu 432 - Nerozdělený zisk, neuhrazená ztráta minulých let.

Zisk se rozděluje dle pravidel vycházejících z obchodního zákona a z pravidel vycházejících z vnitropodnikové směrnice. Pokud účetní jednotka hospodařila se ztrátou, účet 431 - Výsledek hospodaření ve schvalovacím řízení vykazuje zůstatek na straně MD.

U veřejné obchodní společnosti se výsledek hospodaření převádí společníkům. Zisk jako závazek na účet 364 - Závazky ke společníkům při rozdělování zisku, ztráta jako pohledávka na účet 354 - Pohledávky za společníky při úhradě ztráty. Zdanění příjmů provádí každý společník ve svém daňovém přiznání.

Finanční vypořádání

Finanční vypořádání spočívá v rozdělení zisku nebo úhradě ztráty. Může se provádět až tehdy, jsou-li již proúčtovány minulé zisky a ztráty s běžným výsledkem hospodaření. V tomto případě je předmětem ekonomických úvah s následným rozhodnutím řídicího orgánu i rozdělení výsledku hospodaření, resp. úhrada ztráty.

Účetně technická interpretace této etapy není obtížná. Spíše je třeba si ujasnit principy a pravidla, které se musejí v této fázi respektovat. Těmito pravidly jsou: ustanovení příslušných věcně právních předpisů, vlastní pravidla organizace (která musejí být v souladu s obecně závaznými předpisy), ekonomické, zasvěcené úvahy týkající se zejména budoucího vývoje, zakomponování potřebných změn a event. nápravných opatření do vnitřních předpisů, případná změna účtového rozvrhu při změně počtu a obsahu syntetických a podrozvahových případně analytických účtů a řada dalších.

Úprava základu daně

Základ daně se upravuje o rozdíl mezi účetním a daňovým výsledkem hospodaření. Účty nákladů a výnosů, které mají vliv na daňový výsledek hospodaření, jsou označovány jako daňově účinné nebo daňově neúčinné.

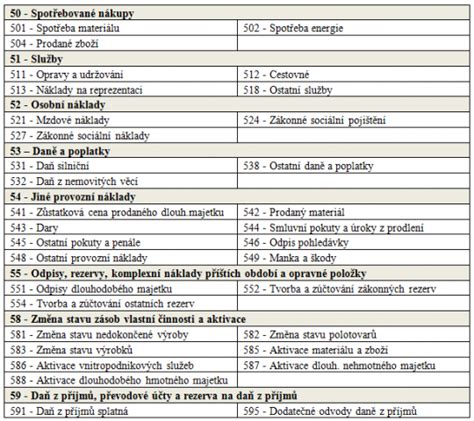

Například účet 549 - Manka a škody z provozní činnosti je nákladový a daňově účinný. Účet 648 - Ostatní provozní výnosy je výnosový a daňově účinný.

Pokud je například účetní manko 100 000 Kč a účetní škoda 80 000 Kč, pak daňově účinné manko a škoda činí 20 000 Kč. Výjimkou jsou plně účinná manka vzniklá živelnou pohromou.

Daňová ztráta z minulých let, která se může uplatnit, má svá pravidla a omezení.

Daně z příjmů

V průběhu roku se platí zálohy na daň z příjmů. Daň se účtuje k 31. 12. a daňové přiznání se podává do 31. 3. nebo do 30. 6. následujícího roku.

Je nutné účtovat o dani z příjmů, která vyplývá z účetnictví. Daň se vypočítá z předchozí daňové povinnosti.

Důležité kroky při uzavírání účetního roku

- Získání všech dokladů: Ujistěte se, že máte všechny faktury, pokladní doklady, bankovní výpisy, smlouvy a další dokumenty.

- Časové rozlišení: Ověřte, zda byly všechny výnosy a náklady správně časově rozlišeny.

- Dohadné položky: Pokud nemáte veškeré doklady, ale disponujete informacemi, jaké doklady chybí, nezapomeňte zaúčtovat dohadné položky aktivní a pasivní.

- Aktivní vs. pasivní účty: Ověřte, zda mapování účtového rozvrhu do statutárních výkazů odpovídá jejich náplni a zůstatku. Pozor dejte zejména u účtů třídy 3xx, z nichž některé mohou mít zůstatek aktivní i pasivní.

- Zůstatky účtů: Ujistěte se, že zůstatky aktiv a pasiv odpovídají inventarizaci/saldokontu a dokážete tak přesně popsat, co představuje zůstatek daného účtu. Doporučujeme inventarizovat veškeré rozvahové účty.

- Odpisy: Zkontrolujte, zda byly správně spočítány a zaúčtovány odpisy dlouhodobého majetku a zda fyzický stav/opotřebení majetku odpovídá zůstatkové ceně majetku.

- Výpis z osobního daňového účtu: Zajistěte si od finančního úřadu stav všech daňových povinností a překontrolujte, zda souhlasí na účetnictví. Pokud ne, zkontrolujte, zda jste podali všechna daňová přiznání a správně zaúčtovali veškeré daňové povinnosti.

- Rezervy: Zvažte, zda existují náklady, o kterých dosud nebylo účtováno, ale riziko jejich vzniku není zanedbatelné. Pokud vznik takového nákladu spadá do uzavíraného roku, měli byste uvažovat o účtování rezerv.

- Komunikace s týmem: Ujistěte se, že každý v týmu ví, co má udělat a jaké dokumenty dodat.