Vzorový účtový rozvrh je klíčovým nástrojem pro každého podnikatele, který potřebuje spravovat své účetnictví. Tento rozvrh je rozpracováním směrné účtové osnovy a dalších ustanovení Vyhlášky a ZoÚ, a navazuje rovněž na související ustanovení zákona o daních z příjmů. Poslední revize textu byla provedena k 01. 01. 2026, což zajišťuje jeho aktuálnost.

Účtový rozvrh je strukturován do několika tříd, které pokrývají veškeré aspekty podnikatelské činnosti, od dlouhodobého majetku až po náklady a výnosy. Každá třída je dále členěna na jednotlivé účty s jasným označením jejich zařazení do rozvahy a výkazu zisku a ztráty.

Účtová třída 0: Dlouhodobý majetek

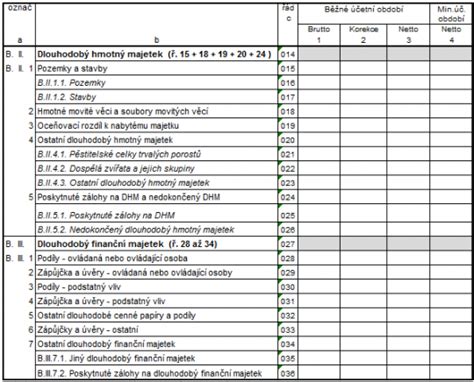

Tato třída zahrnuje veškerý dlouhodobý majetek, který podnik vlastní. Může se jednat o nehmotný majetek, jako je software nebo goodwill (účty 012-019), ale také o hmotný majetek, jako jsou stavby, movité věci nebo pozemky (účty 021-031). Dále jsou zde účty pro nedokončený majetek a poskytnuté zálohy na dlouhodobý majetek.

- Nehmotný majetek: Software, ocenitelná práva, goodwill.

- Hmotný majetek: Stavby, movité věci, pozemky.

- Finanční majetek: Podíly, cenné papíry, zápůjčky.

Oprávky k dlouhodobému majetku (účty 07-08) a opravné položky (účet 09) slouží ke snížení hodnoty majetku v účetnictví, odrážejí jeho opotřebení nebo snížení jeho hodnoty.

Účtová třída 1: Zásoby

Zásoby představují majetek určený k prodeji nebo k použití ve výrobním procesu. Zahrnují materiál (účty 111-119), zásoby vlastní činnosti, jako je nedokončená výroba nebo výrobky (účty 121-123), a také zboží určené k prodeji (účty 131-139). Opravné položky k zásobám (účet 19) slouží k úpravě jejich hodnoty.

- Materiál: Suroviny, pomocné látky.

- Zásoby vlastní činnosti: Nedokončená výroba, polotovary, výrobky.

- Zboží: Nakoupené zboží k dalšímu prodeji.

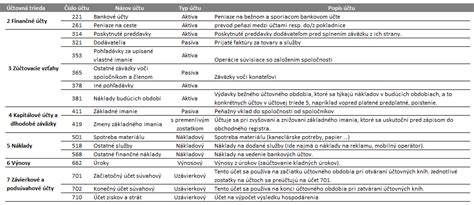

Účtová třída 2: Krátkodobý finanční majetek a peněžní prostředky

Tato třída pokrývá veškeré peněžní prostředky a krátkodobý finanční majetek. Zahrnuje hotovost v pokladně (účet 211), ceniny (účet 213), peněžní prostředky na bankovních účtech (účet 221) a krátkodobé úvěry (účet 231). Dále sem patří krátkodobý finanční majetek, jako jsou cenné papíry k obchodování (účty 251-257).

- Peněžní prostředky: Hotovost, bankovní účty.

- Krátkodobý finanční majetek: Cenné papíry, podíly.

Účtová třída 3: Zúčtovací vztahy

Zúčtovací vztahy zahrnují veškeré pohledávky a závazky, které vznikají v průběhu podnikání. Patří sem pohledávky z obchodních vztahů (účet 311), závazky z obchodních vztahů (účet 321), ale také zúčtování se zaměstnanci a institucemi (účty 331-336) a daně a dotace (účty 341-347). Dále jsou zde účty pro pohledávky a závazky ke společníkům a jiné zúčtovací vztahy.

- Pohledávky: Obchodní, ostatní.

- Závazky: Obchodní, krátkodobé, dlouhodobé.

- Zúčtování daní a dotací.

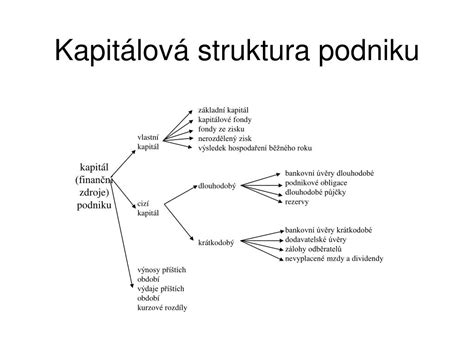

Účtová třída 4: Kapitálové účty a dlouhodobé závazky

Tato třída se zabývá vlastním kapitálem a dlouhodobými závazky. Zahrnuje základní kapitál (účet 411), fondy ze zisku (účet 421), rezervy (účty 451-459) a dlouhodobé závazky k úvěrovým institucím (účet 461) a jiné dlouhodobé závazky (účty 471-479).

- Vlastní kapitál: Základní kapitál, fondy.

- Dlouhodobé závazky: Úvěry, dluhopisy.

- Rezervy: Zákonné, ostatní.

Účtová třída 5: Náklady

Třída nákladů zahrnuje veškeré výdaje spojené s provozem podniku. Patří sem spotřebované nákupy (účty 501-504), náklady na služby (účty 511-518), osobní náklady (účty 521-528), daně a poplatky (účty 531-538) a jiné provozní náklady (účty 541-549). Dále jsou zde odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti (účty 551-559), finanční náklady (účty 561-569) a rezervy a opravné položky ve finanční oblasti (účty 574, 579).

- Provozní náklady: Spotřeba, služby, osobní náklady.

- Finanční náklady: Úroky, kursové ztráty.

- Odpisy a rezervy.

Nákladový daňový znamená, že si tyto náklady můžeme odečíst od výnosů na dani z příjmu, kterou platíme státu. Nákladový nedaňový znamená, že si tyto náklady nemůžeme odečíst od výnosů na dani z příjmu.

Základní koncepty nákladů...s trochou humoru | Manažerské účetnictví

Účtová třída 6: Výnosy

Třída výnosů zahrnuje veškeré příjmy podniku. Patří sem tržby za vlastní výkony a zboží (účty 601-604), jiné provozní výnosy (účty 641-649) a finanční výnosy (účty 661-669).

- Provozní výnosy: Tržby z prodeje výrobků, služeb, zboží.

- Finanční výnosy: Úroky, kursové zisky.

Účtová třída 7: Závěrkové a podrozvahové účty

Tato třída slouží k závěrkovým operacím a k zachycení podrozvahových položek, které nejsou přímo součástí rozvahy, ale mají vliv na finanční situaci podniku.

Vzorový účtový rozvrh tak poskytuje komplexní a přehledný základ pro správné vedení účetnictví a sestavování účetní závěrky, což je nezbytné pro každého podnikatele.