Tato situace vede k řadě obtíží v praxi, u nichž si možná ani neuvědomíme, že jsou zapříčiněny tím, že se v českých účetních předpisech pracuje s kategoriemi, jejichž obsah známe jen díky účetnímu vzdělání.

Ani účetní pracovníci ani uživatelé účetních výkazů nejsou u nás zvyklí na principiálně a systematicky pojaté účetní předpisy či zásady. Možná, že koncepční rámec, který české účetnictví nemá, začneme postrádat tehdy, až prostudujeme a přijmeme koncepci a definice, z nichž vycházejí IFRS.

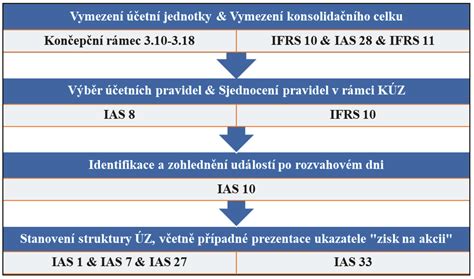

Součásti účetní závěrky sestavené podle IFRS

Skladbu účetní závěrky (její povinné součásti) s výjimkou výkazu o peněžních tocích upravuje IAS 1. Problematice sestavení výkazu o peněžních tocích je věnován samostatný standard IAS 7.

IAS 1 - Sestavování a zveřejňování účetní závěrky (Presentation of Financial Statements) definuje následující součásti účetní závěrky:

- rozvahu - výkaz o finanční situaci (statement of financial position);

- výkaz o úplném výsledku hospodaření (statement of comprehensive income) nebo výsledovku a výkaz o úplném výsledku hospodaření;

- výkaz o změnách vlastního kapitálu;

- komentář k účetním výkazům (v ČR je využíván termín příloha).

IAS 1 a stejně tak ani IAS 7 pevně nestanovují strukturu jednotlivých výkazů, pouze určují položky, které by měly být uvedeny přímo ve výkazech a které by měly být uvedeny buď v konkrétním výkazu, nebo v komentáři.

Na IAS 1 potom navazují standardy upravující jednotlivé oblasti a kladou podrobnější požadavky na informace, které mají být o těchto oblastech zveřejněny v rámci účetní závěrky (ať už v rozvaze ve výsledovce, ve výkazu o úplném výsledku hospodaření, ve výkazu o změnách ve vlastním kapitálu, či v komentáři).

Jak budeme tyto jednotlivé oblasti procházet, stále se nám budou otevírat nové oblasti, o kterých má být uživatel účetní závěrky informován. Proto se budeme podrobněji věnovat problematice sestavení účetní závěrky na konci tohoto seriálu, kdy budeme v podstatě sumarizovat nabyté poznatky. Nyní tedy jen stručně vysvětlíme systém a obsah účetní závěrky.

Rozvaha

IAS 1 upravuje rozvahu, přesto se zde s tradičním termínem „rozvaha“ respektive jeho anglickým ekvivalentem „balance sheet“ nesetkáme. Po změnách IAS 1 z roku 2007 je v rámci všech standardů užíváno označení výkaz o finanční situaci (termín balance sheet byl nahrazen termínem statement of financial position), účetní jednotky mohou však i nadále užívat termín rozvaha (balance sheet).

IAS 1 se věnuje struktuře a řazení položek v rozvaze a určuje velice podrobná kritéria pro rozlišení aktiv na dlouhodobá a krátkodobá. Správné a přesné rozlišení (klasifikace) aktiv a závazků na dlouhodobé a krátkodobé zprostředkuje uživatelům kvalitní informace o současné platební schopnosti, jejím budoucím vývoji, ale i o tom, zda je celkové financování firmy stabilní a zda bude pravděpodobně dostatečně zajištěno i v budoucnosti.

Při vykazování jednotlivých položek se má účetní jednotka řídit zejména zásadou významnosti a podřídit jí pravidla sumarizace aktiv do jednotlivých samostatně vykazovaných položek. Tento přístup, který dává účetním jednotkám značnou volnost při přípravě vhodné struktury účetních výkazů, umožňuje sestavení rozvahy (i ostatních účetních výkazů) v souladu s konkrétními podmínkami účetní jednotky. Rozvaha by měla vždy vyjadřovat podstatu ekonomických jevů a kategorií; přílišná formalizace jejího sestavení by mohla působit kontraproduktivně.

Výkaz o úplném výsledku hospodaření

Výkaz o úplném výsledku hospodaření z českého účetnictví neznáme. Jedná se v podstatě o výsledovku končící vykázáním čistého výsledku hospodaření doplněnou o další položky, které ovlivňují celkovou výkonnost účetní jednotky. Součet výsledku hospodaření a těchto ostatních položek je označován jako úplný výsledek hospodaření.

Při vysvětlení „ostatních položek úplného výsledku hospodaření“ (other comprehensive income) vyjdeme z příkladu, který známe i z účetnictví v České republice. Jedná se o realizovatelné cenné papíry. Podle § 27 ZU a příslušných odstavců vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů, jsou cenné papíry, které nejsou k určeny k držení do splatnosti, ani nejsou určeny k obchodování, klasifikovány jako „realizovatelné cenné papíry“ a účetní jednotka je povinna je ke konci každého účetního období přecenit na reálnou hodnotu.

V praxi jsou náplní této kategorie často akcie určené k dlouhodobému držení, nesoucí minoritní podíl (tedy majetkovou účast do 20 % vlivu). Dopady přecenění těchto cenných papírů na reálnou hodnotu jsou zachyceny v rámci účtu 414 -tedy jako „oceňovací rozdíly z přecenění majetku“. Toto přecenění tedy zvýší vlastní kapitál, ale neovlivní výsledek hospodaření, na rozdíl od přecenění cenných papírů k obchodování, které musí na konci účetního období účetní jednotka také přecenit na reálnou hodnotu, ale s dopadem do výnosů (v případě zvýšení hodnoty), či do nákladů (v případě snížení jejich hodnoty).

Změna hodnoty realizovatelných cenných papírů zachycená v oceňovacích rozdílech z přecenění představuje tedy zisky či ztráty, které v daném období v důsledku změn tržních cen nastaly, ale nebyly zachyceny do výsledku hospodaření.

Idea úplného výsledku hospodaření spočívá v tom, že uživatel účetních informací potřebuje znát nejen výsledek hospodaření, ale i „zisky či ztráty“, ke kterým za dané období došlo a byly zachyceny přímo do vlastního kapitálu (v Čechách tedy do zvláštní složky vlastního kapitálu označované jako oceňovací rozdíly). Proto je ve standardech požadováno nejen sestavení výsledovky končící výsledkem hospodaření, coby rozdílem mezi výnosy a náklady účetní jednotky, ale i doplnění hospodářského výsledku o tyto další zisky a ztráty, které v období nastaly, ale nebyly zachyceny v rámci nákladů či výnosů účetní jednotky, tedy ve výsledovce.

Tyto položky jsou v rámci standardů označovány jako ostatní úplný výsledek hospodaření (other comprehensive income). Po změnách v IAS 1 - Sestavení a zveřejnění účetní závěrky z roku 2007 - je standardem požadováno vykázání položky úplného výsledku hospodaření (comprehensive income) dosaženého účetní jednotkou za uplynulé účetní období a položek, které ovlivnily jeho výši, v rámci samostatného výkazu o úplném výsledku hospodaření (statement of comprehensive income). Je také možné sestavit výsledovku samostatně a v dalším výkazu - tedy v samostatně uváděném výkazu o úplném výsledku hospodaření, tj. doplnit výsledek hospodaření o ostatní složky.

Nutno rovněž konstatovat, že kvůli tomu, že IFSR oproti ČR umožňují v nesrovnatelně větším rozsahu přeceňování na reálnou hodnotu, a dalším skutečnostem, se kterými se ve výkladu postupně budeme setkávat, je náplň ostatních položek bohatší, než by mohla být v ČR.

Pokud tedy dosavadní výklad shrneme, zahrnuje úplný výsledek hospodaření (total comprehensive income) změny ve vlastním kapitálu, které pocházejí z transakcí a jiných skutečností, které se v průběhu účetního období odehrály a ovlivnily vlastní kapitál s výjimkou transakcí s vlastníky (transakce s vlastníky jsou vklady a výběry kapitálu majitele a distribuce zisku vlastníkům - dividendy).

Úplný výsledek hospodaření zahrnuje:

- veškeré náklady a výnosy, které ovlivňují v daném účetním období výši zisku či ztráty účetní jednotky -- tato část obsahuje tedy výsledovku (income statement); a

- ostatní změny vlastního kapitálu, které nejsou vyvolány transakcemi s vlastníky a neovlivní zisk či ztrátu účetní jednotky.

Tyto změny jsou označovány ve standardu jako ostatní výsledky hospodaření (other comprehensive income). Zisk či ztrátu účetní jednotky neovlivní například následující transakce, jejichž důsledky standard označuje jako ostatní výsledky hospodaření:

- dopady přecenění dlouhodobých hmotných a nehmotných aktiv užívaných účetní jednotkou k podnikání na reálnou hodnotu. Poznámka: možnost takového přecenění v ČR neexistuje, vše probereme v následujících pokračováních při výkladu dlouhodobých aktiv upravených v IAS 16 a v IAS 38).

- dopady přecenění finančních aktiv, která jsou součástí portfolia realizovatelných finančních investic Poznámka: tato kategorie existuje i v ČR - viz realizovatelné cenné papíry výše).

Účetní jednotka prezentuje informace o úplném výsledku hospodaření:

- v rámci jednoho výkazu o úplném výsledku hospodaření, který zahrnuje veškeré výnosy a náklady zachycené s dopadem do výsledku hospodaření i přínosy a újmy zachycené kapitálovým způsobem; nebo

- v rámci dvou výkazů, a to výsledovky (kde jsou vykazovány transakce ovlivňující výsledek hospodaření) a výkazu o úplném výsledku hospodaření (který zachycuje kapitálově účtované transakce -tedy ostatní součásti úplného výsledku hospodaření). V tomto případě na sebe oba výkazy navazují -- výkaz o úplném výsledku hospodaření „přebírá“ zisk či ztrátu z výsledovky a doplňuje ostatní výsledky hospodaření, které jsou součástí úplného výsledku hospodaření.

IAS 1 formuluje minimální požadavky na strukturu výkazu o úplném výsledku hospodaření (respektive na strukturu výsledovky a na navazující složky výkazu o úplném výsledku hospodaření, pokud jsou výkazy sestavovány odděleně).

Výkaz o změnách ve vlastním kapitálu

Povinnosti zveřejnění informací o vlastním kapitálu jsou v IAS 1 završeny požadavkem na sestavení výkazu změn vlastního kapitálu. Sestavení tohoto výkazu v ČR je nepovinné, účetní jednotky jej mohou uvést jako součást účetní závěrky pod označením „přehled o změnách ve vlastním kapitálu“.

Účelem tohoto výkazu je přinést informaci nejen o počátečním a konečném stavu položek vlastního kapitálu zveřejňovaných v rozvaze či v komentáři k účetním výkazům, ale i o celkových přírůstcích a úbytcích položek vlastního kapitálu (celkových obratech daných položek), ke kterým v průběhu účetního období došlo.

Účetní jednotka by měla v rámci výkazu o změnách ve vlastním kapitálu vykázat zejména (neúplný výčet):

- úplný výsledek hospodaření; (touto položkou tedy výkaz o změnách ve vlastním kapitálu navazuje na výkaz o úplném výsledku hospodaření);

- vklady vlastníků do podniku a distribuce vlastníkům z podniku (vklady, výběry kapitálu, rozhodnutí a výplatu dividend).

Výkaz peněžních toků

Vzhledem k závažnosti dané oblasti je výkaz peněžních toků povinnou součástí účetní závěrky sestavené v souladu s IFRS, na rozdíl od situace v ČR, kde je „přehled o peněžních tocích“ nepovinnou součástí přílohy k účetní závěrce.

Standard vyžaduje sestavení a zveřejnění výkazu peněžních toků pro všechny typy podniků bez ohledu na předmět jejich činnosti. Účetnictví na akruální bázi umožňuje zjištění výsledků podnikových aktivit a měření jeho výkonnosti lépe než účetní systém založený na zjišťování výsledků na peněžní bázi. Další existence a úspěšný rozvoj podniku však nezáleží pouze na samotné výkonnosti podniku, ale také na jeho finanční stabilitě. Výkaz peněžních toků informuje uživatele o schopnosti účetní jednotky generovat peněžní prostředky a umožňuje predikci dalšího vývoje v této oblasti, proto je nezbytnou informací doplňující celkový „obrázek“ o účetní jednotce.

ROZBOR FINANČNÍCH VÝKAZŮ SPOLEČNOSTI 🔍 INCOME STATEMENT, BALANCE SHEET A CASH FLOW 💰

Definice a rozpoznání základních prvků účetní závěrky

Část řešící problematiku definic základních prvků účetní závěrky je obsažena v Koncepčním rámci IFRS a vychází z původní verze z roku 1989, která zatím nebyla aktualizována. Nejprve se budeme zabývat základními stavebními prvky rozvahy, tedy definicemi aktiv, závazků, vlastního kapitálu, dále se budeme zabývat prvky výsledovky (respektive prvky obsaženými ve výkazu o úplném výsledku hospodaření), tedy náklady a výnosy.

Aktivum

Aktivum musí splňovat podle koncepčního rámce následující podmínky:

- očekává se, že přinese podniku pravděpodobně budoucí ekonomický prospěch;

- účetní jednotka má právo disponovat aktivem, užívat užitky v něm obsažené a právo disponovat aktivem je výsledkem minulých událostí.

Aby bylo možno aktivum vykázat v rozvaze (aby se stalo rozvahovým aktivem), musí být splněny ještě následující podmínky:

- budoucí ekonomický prospěch poplyne do podniku s dostatečnou jistotou;

- spolehlivá ocenitelnost aktiva (respektive přínosů, které jsou od aktiva očekávány).

Budoucím ekonomickým prospěchem obsaženým v aktivu se rozumí jeho potenciál přispět přímo nebo nepřímo k toku peněz a peněžních ekvivalentů do podniku. Podnik obvykle používá svá aktiva k výrobě výrobků nebo k poskytování služeb, za které jsou zákazníci ochotni platit, a tím přispívá k toku peněz do podniku. Budoucí ekonomický prospěch obsažený v aktivu však může plynout do podniku řadou způsobů. Aktivum například může být použito samostatně nebo v kombinaci s jinými aktivy při výrobě výrobků nebo poskytování služeb, může být směněno za jiná aktiva, použito k vypořádání závazku nebo může být rozděleno mezi vlastníky podniku.

Vynaložené prostředky (náklad) nejsou uznány (aktivovány) a vykázány v rozvaze jako aktivum, pokud není pravděpodobné, že přinesou podniku v budoucnu ekonomický prospěch. Takovou transakci je třeba vyjádřit naopak jako náklad běžného období a vykázat ji ve výkazu o úplném výsledku hospodaření. Aktivem tedy nemůže být například pohledávka, která je nedobytná. Stroj, který nefunguje, může být aktivem, ale musí být oceněn maximálně částkou, kterou může podnik získat při jeho likvidaci (prodeji, sešrotování a podobně).

Již na tomto místě je třeba upozornit na vazbu mezi jednotlivými body definice aktiva - tedy vazbu užitečnosti aktiva pro podnik a jeho ocenění. Žádné aktivum by nemělo být oceněno nad hodnotou očekávaných užitků, které účetní jednotce přinese.

Důležitou podmínkou pravděpodobnosti budoucího ekonomického prospěchu z aktiva je jistota, že si podnik bude moci prospěch z aktiva přisvojit. Tato podmínka také znamená, že aktivum musí být podnikem kontrolováno - podnik musí mít právo, ale také schopnost užitky z aktiva využít, a může zabránit zcizení prospěchu z užívání aktiva třetí osobou. Až budeme v následujících dílech seriálu probírat problematiku nehmotných aktiv, uvědomíme si, jak citlivá je tato oblast na možné zneužití třetí stranou (vezměme například ochranu software, ochranu autorských práv obecně apod.) a jak velmi opatrně na tento problém standard věnovaný nehmotným aktivům reaguje.

Pro existenci aktiva není podstatná forma. Aktiva mají různou formu - hmotnou (například pozemky, budovy a zařízení, materiál, zboží) i nehmotnou (například software, patenty či autorská práva). Důležité je, že pro určení existence aktiva není podstatné vlastnické právo, podstatná je pouze existence práva aktivum užívat a přisvojovat si užitky v něm obsažené.

V tomto bodě se zásadně liší přístup k aktivům v IFRS a v Čechách. Aktivum v českých účetních předpisech definováno není, a tak v účetnictví vycházíme z právní definice majetku podniku dle zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. Na základě toho není u nás možno považovat za aktivum nic, co by nebylo majetkem.

IFRS a US GAAP v kontextu ekonomického prospěchu

Společnosti, s jejichž cennými papíry se obchoduje na burze, musí používat mezinárodní účetní standardy (IFRS nebo US GAAP) pro své finanční výkazy. Důvodem je možnost porovnání jejich výkonnosti, ekonomické síly a dalších ukazatelů. To lze pouze pokud jsou použity stejné účetní metody. Hlavní výhodou při používání jednotných účetních standardů je tedy možnost porovnávat finanční výkazy jednotlivých společností navzájem a mezi jednotlivými lety.

Společnosti obchodující na burze v USA při sestavování finančních výkazů dodržují Generally Accepted Accounting Principle (US GAAP - všeobecně uznávané účetní principy). Společnosti obchodující na evropských burzách při sestavování finančních výkazů dodržují International Financial Reporting Standards (IFRS - mezinárodní standardy finančního výkaznictví).

Zatímco evropské národní systémy jsou zaměřeny na postupy účtování, tak IFRS i US GAAP umožňují společnostem při vedení svého účetního systému větší volnost (např. není stanovená závazná účetní osnova). Vedení účetnictví tak mohou přizpůsobit svým požadavkům. Nutné je však dodržovat pravidla upravující účetní výstupy.

IFRS vydává Rada pro mezinárodní účetní standardy a jsou používány v mnoha zemích světa. Více než 80 zemí požaduje pro společnosti kotované na burze, aby splňovaly tyto standardy. V mnoha zemích musí IFRS standardy dodržovat i další zákonem stanovené společnosti, přestože nejsou jejich akcie obchodovatelné na burze.

V Evropské unii musí všechny společnosti, které jsou kotované na veřejně obchodovaných burzách Evropské unie, od roku 2005 povinně vykazovat účetní výkazy v souladu se standardy IAS/IFRS. Mimo evropskou unii používají IFRS společnosti např. v Rusku, Austrálii, Hongkongu nebo Singapuru. Do roku 2001 byly vydávány standardy IAS a od roku 2001 standardy IFRS, které nahrazují dřívější IAS standardy.

Akruální báze - všechny transakce jsou zachyceny v období, ve kterém se udály, přestože např. Čtyřmi charakteristickými znaky účetní závěrky jsou dle IFRS srozumitelnost, relevance, spolehlivost a srovnatelnost.

Základními prvky uvedené v koncepčním rámci IFRS jsou aktiva (výsledek minulých událostí, z nichž se očekává budoucí ekonomický prospěch společnosti), závazek (současná povinnost společnosti, která bude mít v budoucnosti za následek odliv finančních prostředků ze společnosti), vlastní kapitál (tj. zbytkový podíl na aktivech společnosti po odečtení všech jeho závazků, je známý také jako vlastní kapitál), výnosy (zvýšení ekonomického prospěchu během účetního období, které se projevilo přírůstkem nebo zvýšením užitečnosti aktiv nebo snížením závazků, výnosy vedou ke zvýšení vlastního kapitálu), náklady (snížení ekonomických přínosů v průběhu účetního období, které se projevilo úbytkem nebo snížením užitečnosti aktiv nebo zvýšením závazků, náklady vedou ke snížení vlastního kapitálu).

Současně jsou srovnávací informace poskytovány za předchozí vykazované období.

US GAAP jsou pravidla používaná v USA pro řadu společností (nejenom veřejně obchodovaných na burze). Historie sahá k roku 1929 a krachu na burze v New Yorku, kdy bylo potřeba vytvořit pravidla na jednotný systém účetnictví. Od roku 1972 tvoří vyhlášky US GAAP výbor Financial Accounting Standards Board (FASB). Společnosti mají při vedení účetnictví značnou volnost. Pravidla zahrnují platný účetní rámec, účetně-právní předpisy, pravidla a účetní standardy. Protože USA jsou zemí se zvykovým právem, tak zákonem nejsou přímo direktivně stanoveny účetní postupy.

US GAAP se poněkud liší od IFRS. Dle US GAAP by finanční zprávy měly poskytovat informace, které jsou důležité pro akcionáře, potenciální investory a věřitele. Finanční výkazy tak mají poskytnout informace, které umožní rozhodnutí o investicích nebo poskytnutí úvěru, dále ohodnotí budoucí peněžní toky a zobrazí stav majetku a závazků.

Čtyřmi charakteristickými zásadami jsou dle US GAAP: zásada objektivity, zásada významnosti, zásada konzistence a zásada obezřetnosti. Vyhlášky tvořící US GAAP dodržují všeobecné uznávané zásady: historické hodnoty (tj. všechny účetní případy se účtují na základní pořizovacích cen), uznávání tržeb (tj. dodržování akruálního principu, uznání výnosu bez ohledu na inkaso dané částky - obdobné s IFRS), uznání nákladů (náklady jsou uznatelné pouze v období, kdy byl uznán výnos a musí s daným výnosem souviset) úplné informace (tj. finanční výkazy musí obsahovat dostatečné informace k umožnění rozhodnutí uživatelů těchto výkazů).

Pro dosažení základních cílů o kvalitě finančních výkazů má US GAAP čtyři základní předpoklady: příjmy a výdaje jsou odděleny od osobních výdajů, trvání společnosti na dobu neurčitou, jednotkou záznamu je nominální hodnota amerického dolaru a hospodaření činnosti společnosti lze rozdělit do jednotlivých časových období.

Výnosy a jejich účtování

V minulém článku jsme se zaměřili na účtování nákladů v praxi. Jste-li osoba, která vede účetnictví, jistě se s touto oblastí setkáváte velmi často (nebo vaše účetní firma). Náklady jsou totiž klíčovým ekonomickým pojmem, který má přímý vliv na vaši daňovou povinnost. Pokud hovoříme o důležitosti nákladů a jejich správnému účtování, nesmíme zapomenout také na výnosy, často ne vždy správně zaměňované za pojem „příjmy“.

V tomto článku se zaměříme na jejich základní rozdělení a způsob jejich účtování. Jak bylo zmíněno v úvodu, velmi často se pojem „výnos“ a „příjem“ zaměňují. Je pravdou, že výnos může úzce souviset s naším příjmem, ale nejedná se o tentýž ekonomický pojem. Zjednodušeně řečeno, výnosy rozumíme zvýšení ekonomického prospěchu ve formě přírůstku majetku, ve formě peněžních či nepeněžních aktiv nebo snížení závazku (např. prominutí nebo úhrada).

Firma A odebere od firmy B poradenské služby v oblasti právních záležitostí a konzultací. Firma B vystaví za tyto služby „Fakturu - daňový doklad“ na 10 000 Kč + 2 100 Kč (21% DPH) s datem zdanitelného plnění 12. 5. 2014. Její splatnost bude však za 14 dnů. Nicméně na stranu výnosů (strana Dal) již 12. 5. 2014, tedy v den vystavení faktury, zaúčtuje firma B částku 10 000 Kč (pozn.: DPH se do výnosů neúčtuje, k tomu nám slouží účet 343 - Daň z přidané hodnoty, částku 2 100 Kč zaúčtujeme na tento účet, taktéž na stranu Dal).

O deset dnů později, 22. 5. 2014, přijde na bankovní účet firmě B od firmy A úhrada faktury za výše zmíněné právní služby v celkové výši 12 100 Kč.

Dne 22. 5. 2014 vznikl firmě B příjem, nikoliv výnos. Výnos vznikl časově dříve, než došlo k přírůstku peněžních prostředků, tedy k příjmu. Zajímavostí také může být, že výnos vznikl ve výši 10 000 Kč, ale celkový příjem činil z této transakce 12 100 Kč (z důvodu příjmu částky na bankovní účet včetně DPH).

Ano, nejčastěji se výnosy zaměňují právě za příjmy. Jak jsme si však ukázali v předchozím příkladu, příjem představuje přírůstek peněžních prostředků, aniž by se zkoumala vazba těchto prostředků k výkonům. V praxi se setkáváme s případy, kdy příjem je zároveň výnosem, ale nemusí to být pravidlem. Příkladem, kdy příjem není výnosem, může být půjčka z banky. V okamžiku, kdy si v bance firma půjčí např. 200 000 Kč, které jí banka obratem připíše na účet, došlo k příjmu (přírůstek peněžních prostředků) ve výši 200 000 Kč.

Vymezení a způsob účtování výnosů nalezneme v podobných pramenech jako u nákladových účtů. Jedním z důležitých pramenů jsou České účetní standardy, zejména č. 019. Dále je dobré věnovat pozornost zákonu č. 563/1991 Sb., o účetnictví, zákonu č.

Výnosy patří společně s náklady do tzv. výsledkových účtů, což znamená, že nám ovlivňují výsledek hospodaření (zisk nebo ztráta). Opravy účtování lze provádět minusem na straně D. Při účtování je důležité řídit se tímto pravidlem - výnosy se účtují zásadně do období, s nímž časově a věcně souvisejí (viz níže zásada č. 2).

Při účtování se uplatňuje několik zásad. Mezi ně např. 1.

Zásada časové a věcné souvislosti - výnosy účtujeme v období, do něhož časově i věcně spadají. Musí být časově rozlišené. Opravy výnosů se provádějí na účtech, kterých se týkají. Opravy lze provádět ve většině případů minusem na straně D. Na těchto účtech účtujeme souvztažně s účty skupiny 31 - Pohledávky, pokud se jedná o faktury / daňové doklady. Např. Na účtech skupiny 66 účtujeme např. kurzových rozdílech podle ČÚS č. výnosech z derivátových operací, které musíme účtovat v souladu s ČÚS č. Nárok na náhradu škody od pojišťovny na základě dokladu, kterým pojišťovna nárok úč. Je také důležité zapamatovat si, že ne každý příjem je výnos a ne každý výnos je příjem.

Možná si někteří řeknou: „Vždyť účtování za mě provede účetní program, za kterým sedí moje účetní.“ To sice může být na jednu stranu pravda, ale každý podnikatel zodpovídá za vedení svého účetnictví před finančním úřadem.

Obecně

Výnosy podle vztahu k úrovni výkonů rozlišujeme na výnosy externí a výnosy interní. Výnosy externí jsou finančním ekvivalentem, který podnik získává prodejem svých majetkových složek za jejich tržní cenu odběrateli nebo zákazníkovi a který se projeví v rozvaze přírůstkem finančních prostředků nebo pohledávek. Majetková složka znamená nejen výrobky, zboží, práce a služby, které jsou předmětem provozní činnosti podniku, ale i dlouhodobý finanční majetek, dlouhodobý nehmotný a hmotný majetek, pohledávky, zásoby a jiné složky aktiv, které podnik prodává méně často a jejichž prodej nesouvisí s provozní činností podniku, a také majetková práva, které prodejci v souvislosti s prodejem vznikají, ačkoliv v aktivech zobrazena nejsou.

V případě interních výnosů se pojem používá k vyjádření přírůstku výkonů provedených v konkrétním vnitropodnikovém útvaru. Tento přírůstek je zpravidla oceněn na úrovni nákladů, které bylo třeba na provedení výkonů vynaložit. V rozvaze se projeví jako přírůstek nedokončené výroby, hotových výrobků nebo jiného aktivovaného majetku, ne však ve formě pohledávek nebo finančních prostředků.

Pro externí i interní výnosy je stejně jako pro náklady typický jejich účelový vztah k výkonům.

Účetně

Výnos je definován jako přírůstek aktiv, či snížení pasiv, které zvyšují výsledek hospodaření. Z definice vyplývá, že výnos je pouze takový příjem, v širším slova smyslu, který způsobuje zvýšení výsledku hospodaření účetní jednotky. Může být spojen i se snížením dluhů (viz dluhy), pokud snížený dluh ovlivnil při svém vzniku náklady. O výnos se tedy nejedná, jde-li o zvýšení aktiv v důsledku přijaté zápůjčky, zvýšení kapitálu vkladem, či darem.

Výnos vždy vzniká v souvislosti s hospodářskou činností podniku jako ekvivalent za prodané výrobky, zboží, či provedené služby. Výnos může být spojen:

- s přírůstkem peněz, např. při prodeji výrobků v hotovosti je výnos i příjem peněz realizován současně;

- s přírůstkem jiného nepeněžního aktiva, např. při prodeji na fakturu je výnos zaznamenán jako pohledávka a příjem peněz nastává až v budoucnu;

- se snížením či zánikem dluhu (spíše výjimečně).

Výnosy jsou zvýšením ekonomického prospěchu během účetního období, a to jednak ve formě zvýšení aktiv, jednak ve formě určitých případů snížení dluhu. Prominutí splatného dluhu ústí v konečném důsledku do zvýšení vlastního kapitálu.

Rozdílem mezi výnosy a náklady zjišťujeme výsledek hospodaření (zisk nebo ztrátu). Podnik každoročně generuje svojí činností buď zisk nebo ztrátu a tento roční výsledek připojuje ke kumulovaným výdělkům předchozích let.

Účetní třída 6 zahrnuje jak externí výnosy, vznikající z prodeje výkonů, resp. jiného smluvního vztahu vůči jinému právnímu subjektu, tak i interní výnosy útvarů. Interní výnosy jsou však z hlediska finančního účetnictví:

- eliminací výdajů, zúčtovaných ve třídě 5, které se netýkají běžného časového období nebo

- nástrojem, který ve finančním účetnictví dává možnost srovnat skutečný a předpokládaný průběh některých hospodářských operací dohadného charakteru.

Kromě toho jsou součástí účtové třídy 6 ještě další účty, které představují eliminaci dříve zúčtovaných nákladů v případě, že k předpokládanému úbytku majetku nedošlo, resp. opravují výši nákladů, které byly zúčtovány v nadhodnocené výši (např. 657-Zúčtování oprávky k opravné položce k nabytému majetku).

Realizační princip

Realizační princip rozhraničuje dva aspekty rozeznání elementů účetních výkazů:

- v období, kdy jsou výkony realizovány, vykazují se výnosy ve výkazu zisku a ztráty,

- do doby jejich realizace se dané výrobky považují za majetek a vykazují se v rozvaze.

Účtová třída 6 - Výnosy

Pojmy výnosy a příjmy

Výnosy jsou peněžním vyjádřením realizovaných a odběratelem uznaných výkonů. Výnosy jsou zvýšením ekonomického prospěchu během účetního období, a to jednak ve formě zvýšení aktiv, jednak ve formě určitých případů snížení dluhu. Prominutí splatného dluhu ústí v konečném důsledku do zvýšení vlastního kapitálu.

Moment vzniku výnosu je vázán k období, ve kterém se odehrál prodej výrobků, zboží či poskytnutí služby bez ohledu na jejich zaplacení. Moment vzniku výnosu v případě prodeje výrobků a zboží je v okamžiku předání těchto aktiv odběrateli, nebo veřejnému přepravci. V souvislosti se službou vzniká moment výnosu v okamžiku jejího uskutečnění. Moment vzniku výnosu je součástí účetních zásad (realizační princip).

Příjem znamená jakýkoliv přírůstek prostředků bez ohledu na to, zda mají vztah k výkonům účetní jednotky. Výnos může být spojen:

- s přírůstkem peněz jedná se např. o prodej výrobků v hotovosti peněžní příjem = současně výnos

- s přírůstkem jiného nepeněžního aktiva jedná se např. o prodej výrobků odběrateli na fakturu (momentem realizace je vystavení faktury, kdy dochází v účetnictví k zaúčtování výnosu a pohledávky)

Výnos se uskutečnil dříve než peněžní příjem.

- s přírůstkem pasiv jedná se např. o příjem peněz od odběratele před uskutečněním výkonu, tzv. předem přijatou zálohu (výnos nastane až v budoucnu při realizaci výkonu a vystavení faktury)

Peněžní příjem se uskutečnil dříve než výnos.

- se snížením či zánikem závazku (spíše výjimečně) jedná se o závazek zachycený v pasivech z minulosti, který nebude peněžně uhrazen, ale dojde k rozhodnutí o jeho odpisu (závazek byl promlčen, dodavatel zanikl bez právního nástupce), odpis závazku se účtuje do výnosů

Příjem je širší pojem než výnos, protože některé příjmy se nikdy nestanou výnosem. Příkladem může být vklad do základního kapitálu, přijatý dar, přijatý úvěr nebo půjčka, inventarizační přebytek apod.

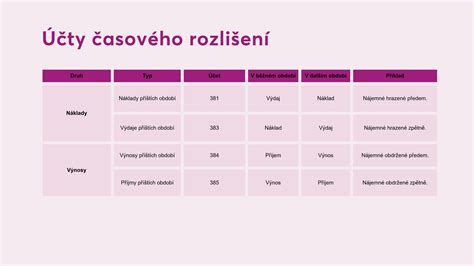

Časové rozlišení výnosů a příjmů

Mezi oběma pojmy výnos a příjem však existují (kromě rozdílů věcných uvedených výše) i rozdíly způsobené časovým nesouladem. Zajištění věcné srovnatelnosti výnosů s náklady je v současné praxi založeno na uznání výnosů běžného období, což znamená, že se vymezí (uznají) nejdříve výnosy příslušející vykazovanému období z hlediska času (tj. časově se rozliší) a k těmto výnosům se přiřadí s nimi související náklady.

Existují tyto varianty:

- V roce 2014 zaplatil odběratel dodavateli fakturu, jež ale souvisí s výkony, které se uskuteční až v roce 2015 (příkladem může být úhrada faktury nájemcem v roce 2014 za nájemné - příjem odběratele, pronajímatele, které je ale placeno nájemcem předem na rok 2015). Příjem peněz nastal v roce 2014, ale výnosy souvisí až s následujícím účetním obdobím, tj. rokem 2015. Jedná se o "Výnosy příštích období" - 384 - Výnosy příštích období.

- V roce 2015 zaplatil odběratel dodavateli fakturu, jež ale souvisí s výkony, které se již uskutečnily v roce 2014 (příkladem může být úhrada faktury nájemcem v roce 2015 za nájemné - příjem odběratele, pronajímatele v roce 2015, které ale nájemce platí zpětně za rok 2014). Příjem peněz nastal až v roce 2015, ale výnosy souvisí s minulým účetním obdobím, tj. rokem 2014. Jedná se o "Příjmy příštích období" - 385 - Příjmy příštích období.

Základní kritéria pro účtování o časovém rozlišení nákladů a výnosů

Hlediskem pro účtování účetních případů časového rozlišení je skutečnost, že jsou známy: věcný titul, k němuž se náklady či výnosy vztahují, účetní období, kterého se týkají, částka vynaložená nebo získaná.

V rozvaze se účty časového rozlišení vykazují v aktivech: D.I. - Časové rozlišení (Náklady příštích období, Příjmy příštích období) nebo v pasivech C.I. - Časové rozlišení (Výdaje příštích období, Výnosy příštích období)

Podle bodu 6.4 ČÚS č. 019 se časové rozlišení nemusí používat v případech:

- kdy se jedná o nevýznamné částky, jejichž ponecháním v nákladech či výnosech bez časového rozlišení není dotčen účel časového rozlišení a účetní jednotka tím prokazatelně nesleduje záměrné upravování výsledku hospodaření (předplatné novin, časopisů...),

- jde-li o pravidelně se opakující výdaje, popř. příjmy za předpokladu, že se výrazněji neovlivní věcná a časová souvislost nákladů a výnosů (pojistné, náklady na audit...).

Příklad - Výnosy příštích období

V říjnu 2014 přijal pronajímatel předem nájemné na 6 měsíců za období od října 2014 do března 2015 ve výši 240.000 Kč (tj. 40.000 Kč měsíčně). K 31. 12. 2014 bude z tohoto příjmu patřit do výnosů běžného období 120.000 Kč a 120.000 Kč bude výnosem příštích období. V účetních výkazech se daná transakce projeví následujícím způsobem:

Předem přijaté nájemné podle výpisu z bankovního účtu (celkem 240.000 Kč):

- 120.000 Kč souvisí s rokem 2014

- 120.000 Kč souvisí s rokem 2015

Rozpuštění výnosů příštích období

Příklad - Příjmy příštích období

V říjnu 2014 byla podepsána nájemní smlouva s tím, že nájemné za 6 měsíců za období od října 2014 do března 2015 ve výši 240.000 Kč (tj. 40.000 Kč měsíčně) bude uhrazeno až v březnu 2015. K 31. 12. 2014 bude patřit do výnosů běžného období 120.000 Kč a 120.000 Kč bude výnosem příštích období a příjem peněz bude v březnu 2015.

Výnos roku 2014, ale příjem nastane až v roce 2015.

tags: #vynosy #zvyseni #ekonomickeho #prospechu